導入

「工場のレイアウトを変更したい」「古くなった機械を別の拠点に移したい」

ビジネスを続けていれば、機械装置や備品を移動させる機会は必ず訪れます。

私の会社でも幾度となく発生する事案で、毎回頭を悩ませています(笑)

この時、かかった運賃や設置工事費を「引越し代と同じだから、その年の経費(修繕費)で落とせるだろう」と安易に考えてはいけません。実は、「なぜ動かすのか」という目的次第で、税務上の扱いが大きく変わるからです。

今回は、意外と知られていない「移設費用のルール」をわかりやすく解説します。

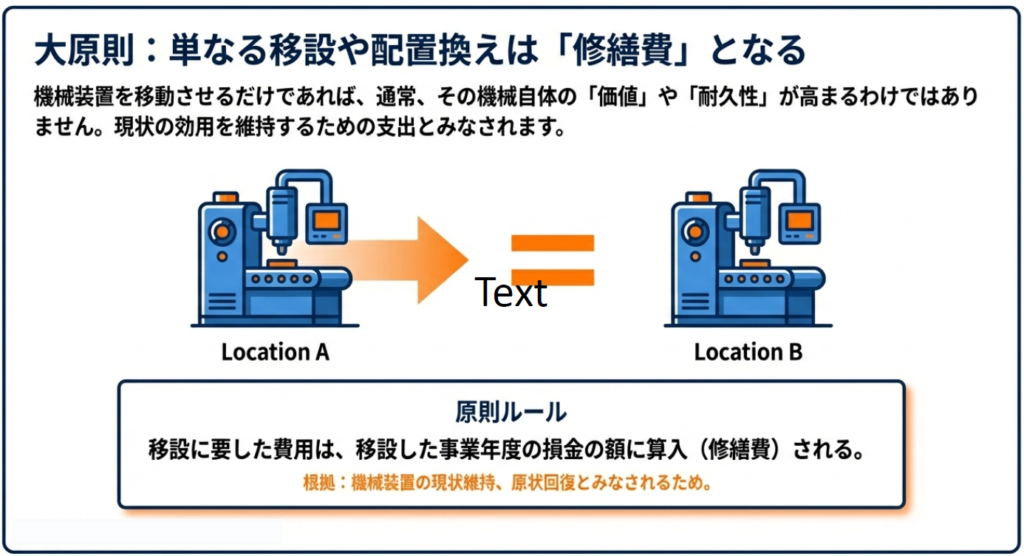

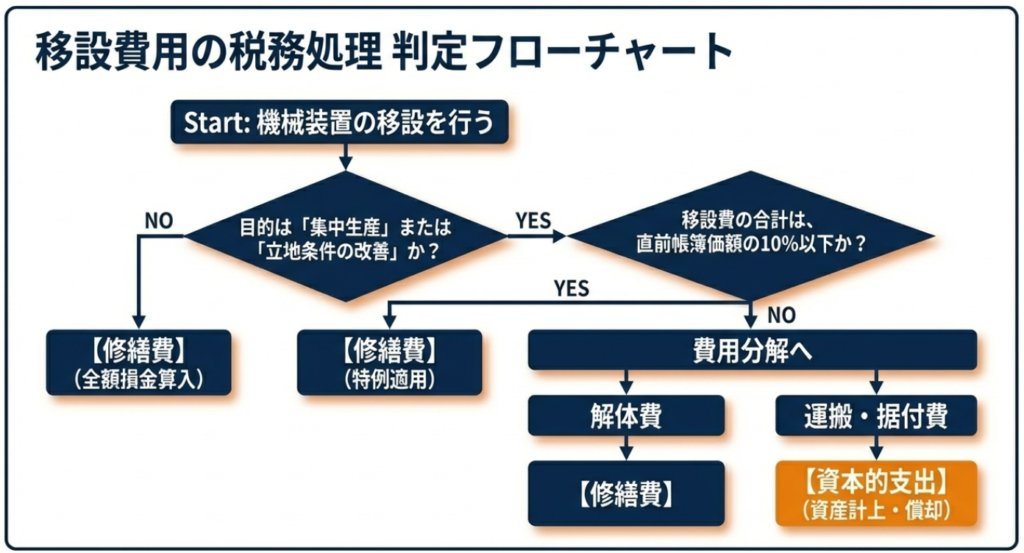

原則は「経費(修繕費)」でOK!

まず安心してください。一般的に機械を移動させるだけの費用は、**「修繕費」**としてその年の経費に一括で計上できます。

機械を右から左へ動かしたからといって、その機械自体の性能が上がったり、寿命が延びたりするわけではないからです。これは「現状を維持するための費用」とみなされます。

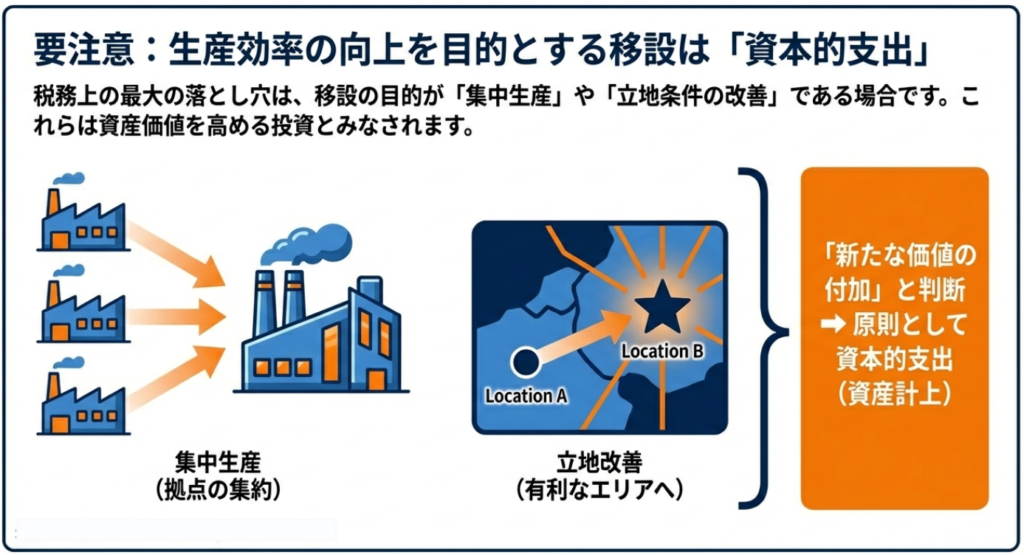

注意!「資産(資本的支出)」になってしまうケース

ただし、以下の目的で移設を行う場合は要注意です。これらは「単なる移動」ではなく、**「ビジネスをより良くするための投資」**とみなされ、数年かけて減価償却する「資産」として扱わなければなりません。

- 集中生産のため: 複数の場所に散らばっていた機械を1箇所に集めて効率化を図る場合

- 立地改善のため: より生産性の高い場所へ移設する場合

これらのケースでは、運賃や据付費(設置費用)は機械の価値を高めるものとして、資産計上が必要になります。

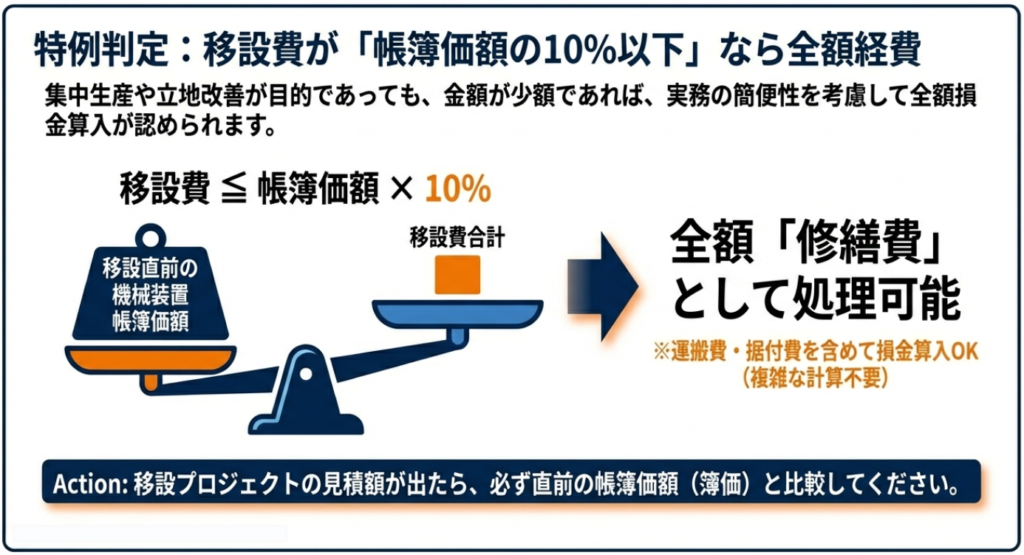

【実務の裏技】迷った時の「10%ルール」

「効率化のためと言えばそうだけど、判断が難しい……」

そんな時のために、税務上の便利な救済ルールがあります。

それは、**「移設費用の合計が、その機械の帳簿価格(今の価値)の10%以下であれば、無条件で経費にして良い」**というルールです。

例えば、今の価値(簿価)が500万円の機械を移設するのに、かかった費用が40万円(8%)だったなら、難しい理屈抜きで全額経費(修繕費)として処理できます。見積書をもらったら、まずは「今の簿価の10%以内か?」をチェックするのが、賢い管理のコツです。

💡【経理の豆知識】建物の「お引越し」はどうなる?

機械ではなく「建物」そのものを移設(移築)する場合はどうなるでしょうか?

実は建物には**「70%ルール」**という独自の基準があります。

- 経費(修繕費)になる場合:

前の建物の資材を70%以上そのまま使い、同じ規模・同じ構造で建て直す場合。

- 資産(新規取得)になる場合:

新しい資材をたくさん使ったり、規模を大きくしたりする場合。

つまり、「古いものを大切に再利用して、場所だけ変える」のであれば、それは「修理」の延長として認められるのです。

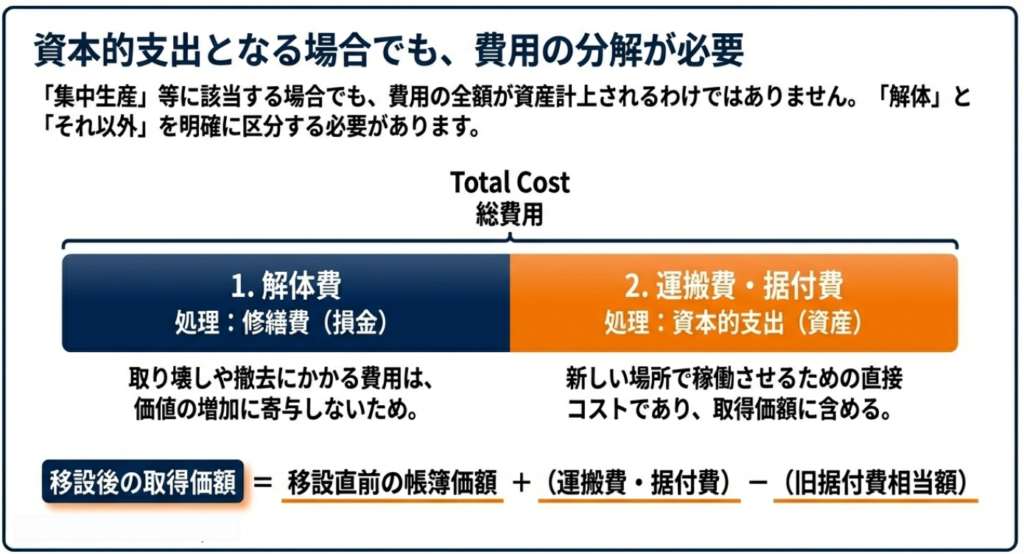

「壊すお金」はいつでも経費

移設には「解体」「運搬」「設置」の3つのステップがありますが、古い場所での**「解体費用」については、どんな目的であっても「修繕費(経費)」**として認められます。

解体は価値を高める行為ではなく、あくまで現状をなくす行為だからです。請求書の内訳が「移設費用一式」となっている場合は、解体費を分けて記載してもらうと、経費として認められる範囲が明確になります。

まとめ:移設は「目的」と「金額」で判断しよう

移設費用を正しく処理できるかどうかで、その年のキャッシュフローは大きく変わります。

- 単なる移動なら「経費」

- 効率アップが目的なら原則「資産」

- ただし「10%以下」ならいつでも「経費」

- 建物は「70%再利用」が経費のボーダーライン

このポイントを抑えておけば、税務調査で慌てることはありません。 機械も建物も、適切な場所で正しく管理し、無駄な税負担を減らしていきましょう。

コメント