みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「取引先が倒産してしまった……」「売掛金を何度督促しても音沙汰がない……」

ビジネスをしていれば、こうした事態は避けられないリスクです。以前の記事(貸倒損失の基本)では、実際に貸倒れが起きた後に「損失を正しく処理する方法」をお伝えしました。

しかし、今回のテーマはその一歩手前の話です。

「貸倒れが起きた後に慌てる」のではなく、「貸倒れが起きるかもしれないことを事前に見越して、財務の盾を張っておく」──それが貸倒引当金です。

30年以上の実務経験の中で、この「事前の備え」がいかに重要かを痛感してきました。今回は会計と税務の両面から、貸倒引当金を完全解説します。

「売上」が「現金」に変わるまでの危険な空白地帯

商品を納めて売上を計上しても、実際にお金が振り込まれるのは30日後、ときには数か月後です。

この「タイムラグ」の間に取引先が倒産したり、資金ショートで支払いが止まったりすると、帳簿上は利益が出ているのに、手元に現金がない──という最悪の事態に陥ります。

そのリスクに事前に備える仕組みが、貸倒引当金なのです。

貸倒引当金とは? 未来の危機に備える「財務のシールド」

貸倒引当金とは、まだ起きていない将来の損失を、現在の費用として見積もり計上しておく会計上の仕組みです。

| 処理のタイミング | 意味合い | |

| 貸倒引当金 | 事前(決算時) | 将来の損失を予測して「盾」を張る |

| 貸倒損失 | 事後(貸倒れ確定時) | 実際に食らったダメージの処理 |

貸借対照表(B/S)では、売掛金などの資産から「△貸倒引当金」として控除表示されます。これにより、**「実質的に回収できる見込みの金額」**だけが財務諸表に反映され、財務の透明性が高まります。

なぜ面倒な計算をしてまで「盾」を装備するのか?

2つの大きなメリットがあります。

① 経営へのメリット:財務の透明性向上

楽観的すぎる利益の過大表示を防ぎ、期間損益を正しく計算できます。投資家や金融機関に対する信頼性も向上します。

② 税務へのメリット:節税とキャッシュフロー防衛

損金算入の要件を満たせば、見積もり段階で税負担を軽減できます。実際の貸倒れが発生した時に資金繰りがショートするのを防ぐ、キャッシュフロー防衛効果があります。

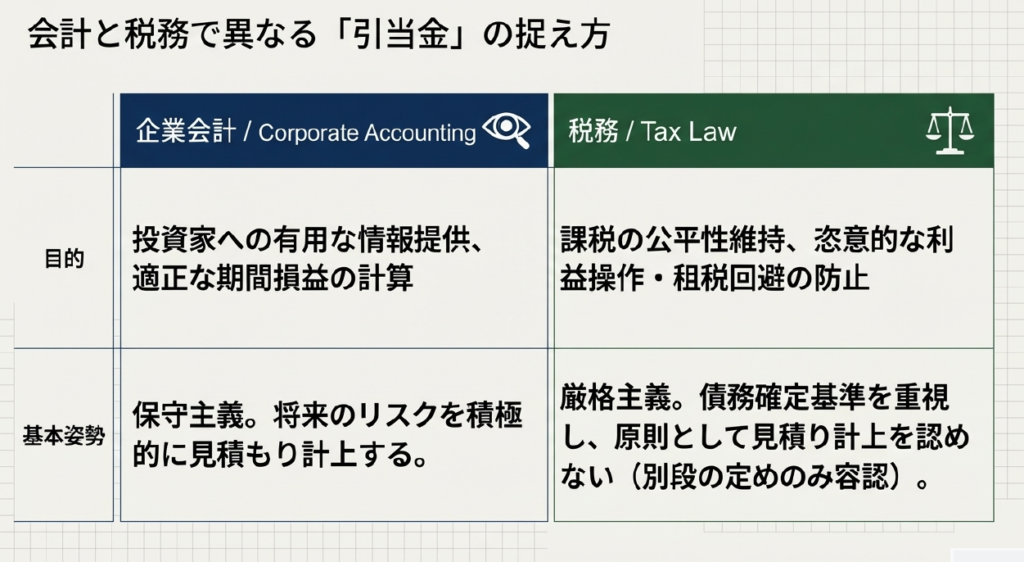

会計 vs 税務 ── ルールが複雑になる「大いなる矛盾」

貸倒引当金を難しくしている最大の原因は、「会計ルール」と「税務ルール」が全く違う目的で設計されている点です。

| 企業会計(発生主義) | 税務(債務確定基準) | |

| 目的 | 投資家への情報提供、適正な期間損益計算 | 課税の公平性維持、恣意的な利益操作・租税回避の防止 |

| 基本姿勢 | 少しでもリスクがあれば早く・広く費用として見積もる | 確定していない見積もりの計上は極力排除する |

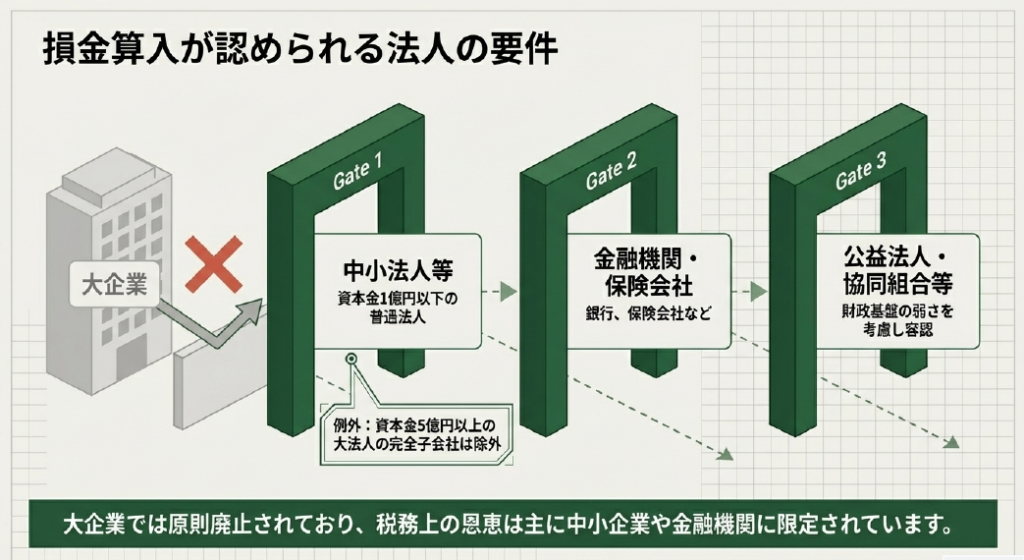

この対立があるからこそ、税務上は原則として引当金の計上を認めていません。「資本金1億円以下の中小法人等」「銀行・保険会社」など、限られたプレイヤーにのみ、厳しい制限付きで損金算入という特権が認められているのです。

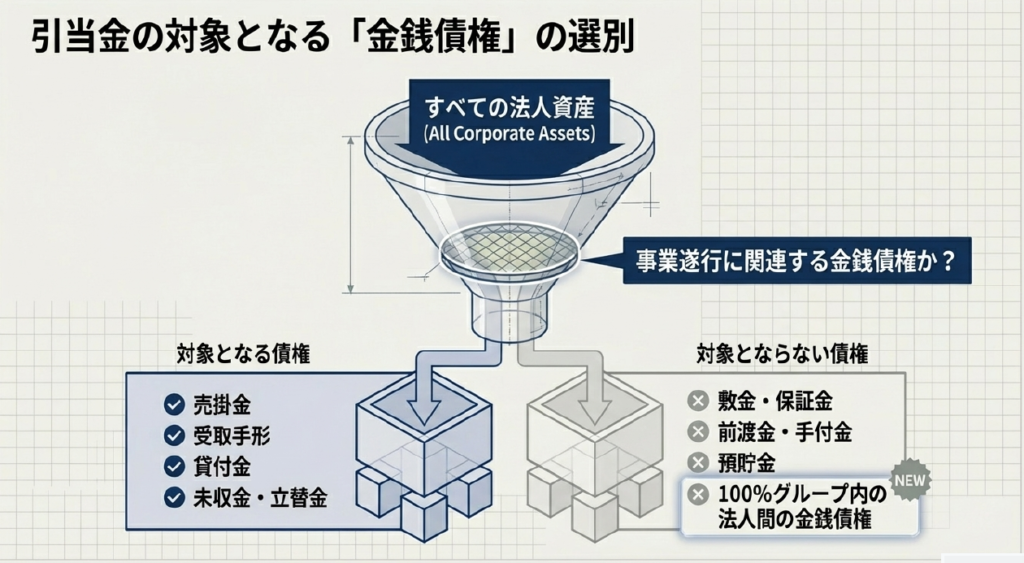

シールド対象になる債権・ならない債権

「引当金を積めばいい」といっても、どんな債権でも対象になるわけではありません。

✅ 対象となる金銭債権(事業活動に直結するもの)

- 売掛金

- 受取手形

- 貸付金

- 未収入金・立替金

❌ 対象とならない債権(将来清算されるもの、貸倒リスクに直結しないもの)

- 敷金・保証金

- 前払金・前渡金

- 預貯金

- 100%グループ内法人間の金銭債権(※近年の改正で除外)

「受け取る権利」があっても、営業活動の貸倒リスクに直結しないものは対象外となる点に注意が必要です。

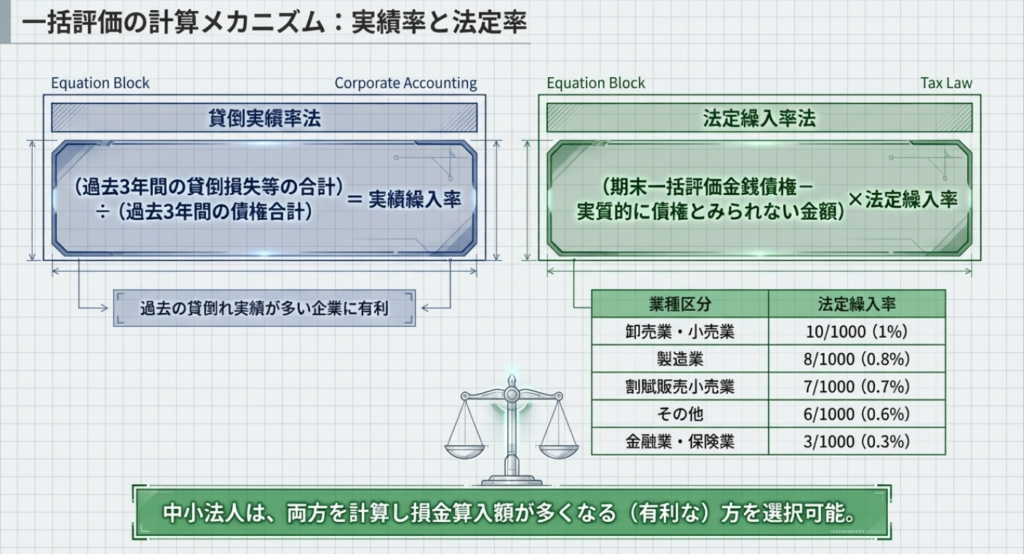

【評価ルートA】一括評価:正常な債権へのリスク管理

一括評価は、「まだ問題がない通常の債権」を、統計的確率で一括して見積もる方法です。

対象: 一般的な売掛金・貸付金(正常債権)

税務上の対象法人: 中小法人等(大法人完全子会社は除く)

計算方法は2つから選べます。

① 貸倒実績率法(会計・税務共通)

(過去3年間の貸倒損失額)÷(過去3年間の債権残高)=実績繰入率

※貸倒実績率 =(過去3年以内の貸倒損失の額+繰入額-戻入額)÷ 過去3年以内の一括評価金銭債権の合計額(小数点第4位未満切り上げ)

(例)具体的な計算例として、企業Aの過去の実績が以下の場合だとします。

・過去3年間の貸倒損失の合計額: 270万円

・過去3年間の期末売掛金(一括評価金銭債権)の合計額: 9億円

実績に基づいて計算すると以下のとおりです。

貸倒実績率(0.3%) = 2,700,000円 ÷ 900,000,000円

過去に貸倒れが多かった企業ほど、高い引当率を設定できます。

② 法定繰入率法(中小法人の税務上の特権)

業種ごとに法律で定められた率を使います。

※定繰入率を使用できるのは、以下の法人のみとなります。

・人格のない社団等

・中小法人

・公益法人等または協同組合等

計算上の注意点

- 計算の順番: まず個別評価の計算を行い、その対象となった債権額を一括評価の対象から差し引いた残りに対して一括評価の計算を行います。

- 対象の除外: 銀行預金や保証金などは、貸倒れのリスクが極めて低いため、一括評価の対象には含まれません

| 業種 | 法定繰入率 |

| 卸売業・小売業(飲食店含む) | 10/1000(1.0%) |

| 製造業 | 8/1000(0.8%) |

| 割賦販売小売業 | 7/1000(0.7%) |

| 金融業・保険業 | 3/1000(0.3%) |

| その他 | 6/1000(0.6%) |

中小法人の特権として、この2つを両方計算し、「より高い方(節税効果が大きい方)」を選択することが可能です!

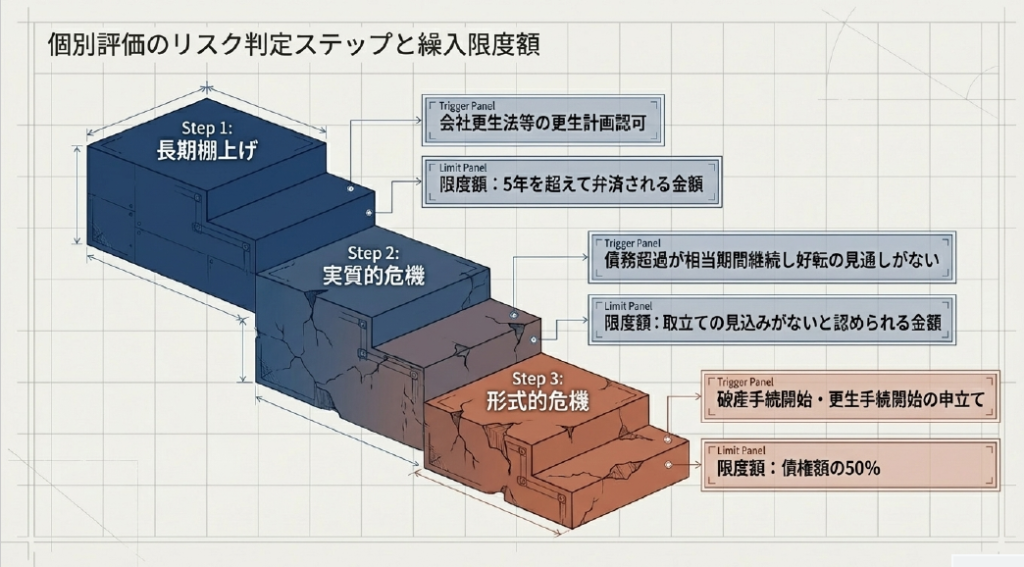

【評価ルートB】個別評価:危機が顕在化した債権への緊急対応

個別評価は、「既に問題が顕在化している特定の債権」に対して、一件ずつ個別に見積もる方法です。

対象: 破産、手形不渡り、長期滞納、債務超過など

税務上の対象法人: すべての法人(企業規模問わず)

事態の深刻さ(法的・事実上のステータス)によって、積める引当率が厳密に法律で定義されています。倒産手続きが始まっている、あるいは経営状態が著しく悪化しているなど、個別に回収が危ぶまれる債権が対象です。税務上の繰入限度額は、債務者の状況に応じて以下の3つの基準で計算されます。

・形式基準(50%計上): 破産、民事再生、取引停止処分などの申し立てがあった場合、債権額(担保などで回収可能な額を除く)の**50%**を引当金として計上できます。

・実質基準(回収不能額): 債務超過が相当期間続き、好転の見通しがない場合など、実質的に回収の見込みがないと認められる金額を計上します。

・長期棚上げ基準(5年超ルール): 更生計画などにより弁済が猶予された場合、5年を超えて返済予定の金額を計上できます

会計上の計算では、将来のキャッシュ・フローを割り引いて計算する「キャッシュ・フロー見積法」や、担保価値を考慮する「財務内容評価法」が用いられます

| ステータス | 判定基準 | 引当率 |

| 深刻な遅延 | 長期の支払遅延・外国政府の債務不履行 | 50% |

| 法的危機 | 更生手続・再生手続・破産手続開始の申立て | 50% |

| 実質的破綻 | 債務超過の継続・事業好転の見通しなし | 回収不能と認められる全額 |

| 法的整理確定 | 更生計画・再生計画認可決定 | 5年を超える弁済予定額 |

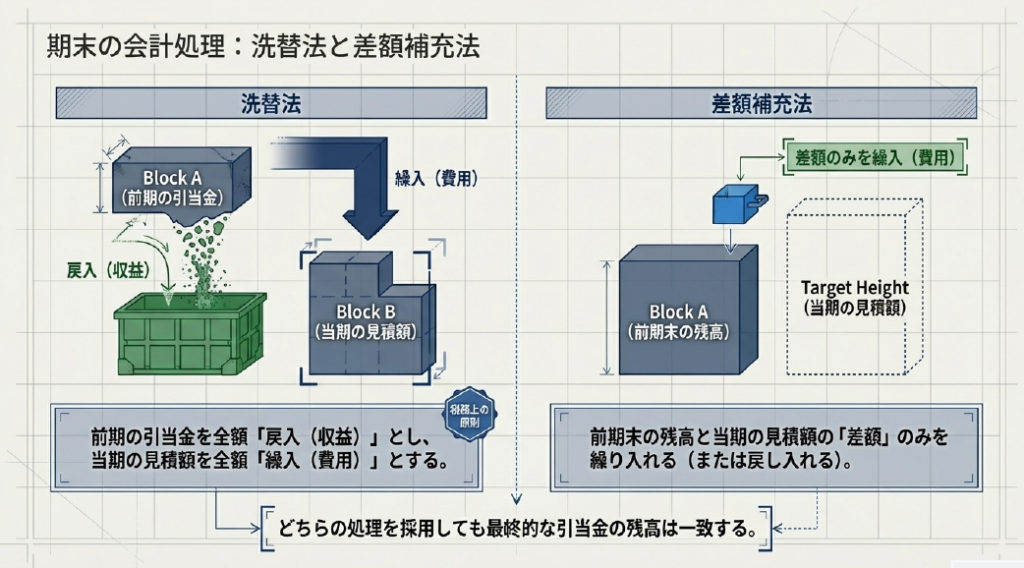

毎年の決算処理:洗替法 vs 差額補充法

引当金は毎期末に見直します。その処理方法は2つです。

Option A:洗替法(★実務推奨★)

前期の引当金を一度すべて「ゼロ」に戻し(戻入)、当期の最新見積もりで新たにフルチャージ(繰入)する方法。

具体例:前期残高50万円 → 当期見積額60万円の場合

STEP 1:前期分のリセット(戻入)

| 借方 | 貸方 | ||

| 貸倒引当金 | 500,000 | 貸倒引当金戻入 | 500,000 |

→ 収益として計上

STEP 2:当期分のチャージ(繰入)

| 借方 | 貸方 | ||

| 貸倒引当金繰入 | 600,000 | 貸倒引当金 | 600,000 |

→ 費用として計上(販管費または営業外費用)

Option B:差額補充法

前期残高と当期見積額の差額だけを動かす方法。最終的な引当金残高は洗替法と同一になります。

税務申告(別表の記載)との整合性が取りやすく、毎期ごとの管理が圧倒的に明瞭になるため、実務および法人税法上は「洗替法」が圧倒的なスタンダードです。

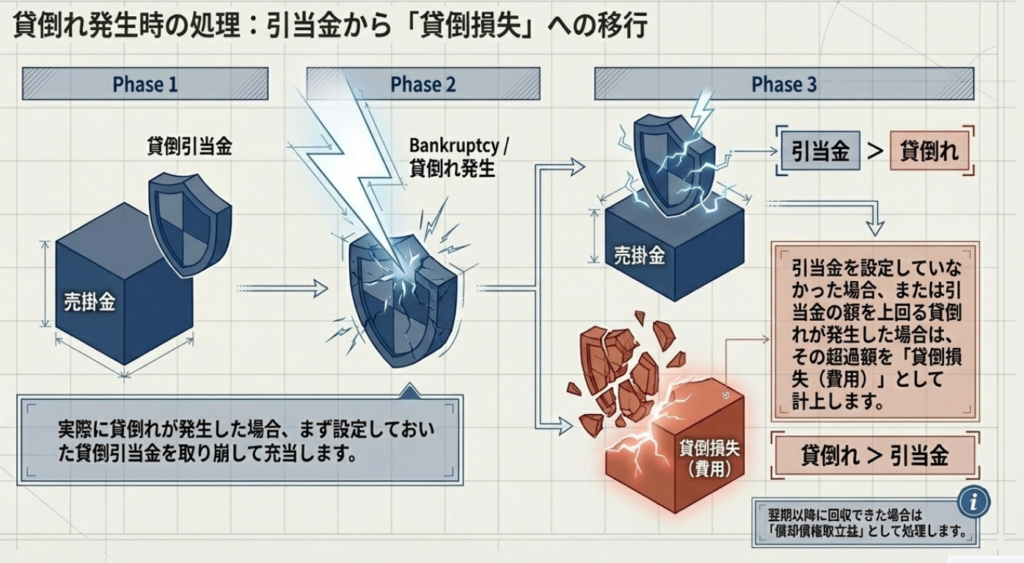

実際に「貸倒れ」が起きたらどうなる?

引当金を積んでいた債権が実際に貸倒れた場合の処理を確認しましょう。

例:売掛金20万円が回収不能に。事前の引当金残高15万円。

| 借方 | 貸方 | ||

| 貸倒引当金 | 150,000 | 売掛金 | 200,000 |

| 貸倒損失 | 50,000 |

引当金でカバーしきれなかった超過分(5万円)だけが、当期の「貸倒損失(費用)」となります。事前の備えがダメージを最小化することの証明です。

もし、貸倒処理後に入金があったら?

期をまたぐかどうかで使う勘定科目が変わります。

- 当期中の回収: 借方/現金預金 → 貸方/貸倒損失(取消処理)

- 翌期以降の回収: 借方/現金預金 → 貸方/償却債権取立益(新たな収益勘定)

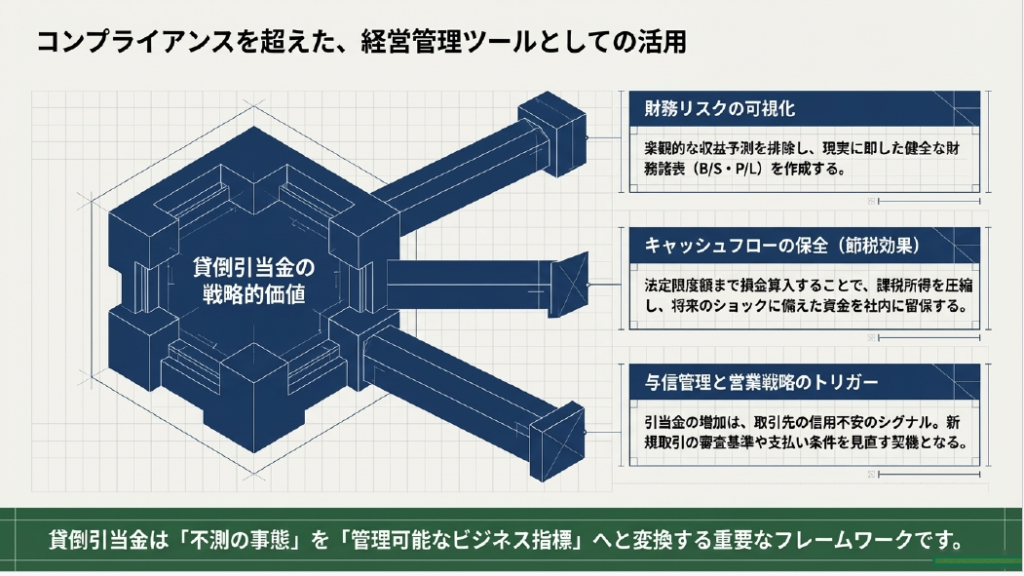

まとめ:正確な見積もりが、最強の防御になる

今回の内容を整理すると、貸倒引当金を制するための3つのポイントが見えてきます。

① 評価の二刀流を極める

「一括評価」で全体をカバーし、「個別評価」で顕在化した脅威を確実にブロックする。

② 中小法人の特権を活かす

会計と税務の差異を理解し、貸倒実績率と法定繰入率の「有利な方」を選択してキャッシュを守る。

③ 洗替法で明瞭な管理を

毎期ゼロベースでリスクを見つめ直し、透明性の高い財務諸表を維持する。

「貸倒引当金は、単なる経理上の義務ではありません。企業を守り、未来を正しく見据えるための強力な経営ツールです。」

ガレージで愛車をしっかりメンテナンスするように、会社の債権管理も定期的に点検して、盤石な財務の盾を構築してください。

コメント