みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「永年勤続の記念に旅行券を渡したら、源泉徴収が必要だと税務調査で言われた」

「お祝いのつもりで渡した商品券が、全額給与課税の対象だった」

経理・人事の実務に携わっていると、こういった”うっかり”ミスに出くわすことがあります。私自身も、慶弔費や表彰金の処理は「感謝の気持ち=非課税」というイメージで捉えてしまいがちな分野だと感じています。

ところが実態は、渡す相手・渡し方・金額・品目によって、勘定科目も税務区分もまったく変わります。誤った処理をすると、「会社は経費否認+従業員は給与課税増」というダブルパンチを受けることになります。

今回は、表彰金・慶弔見舞金・報奨金・記念品の税務と経理処理を、実務目線でまとめました。

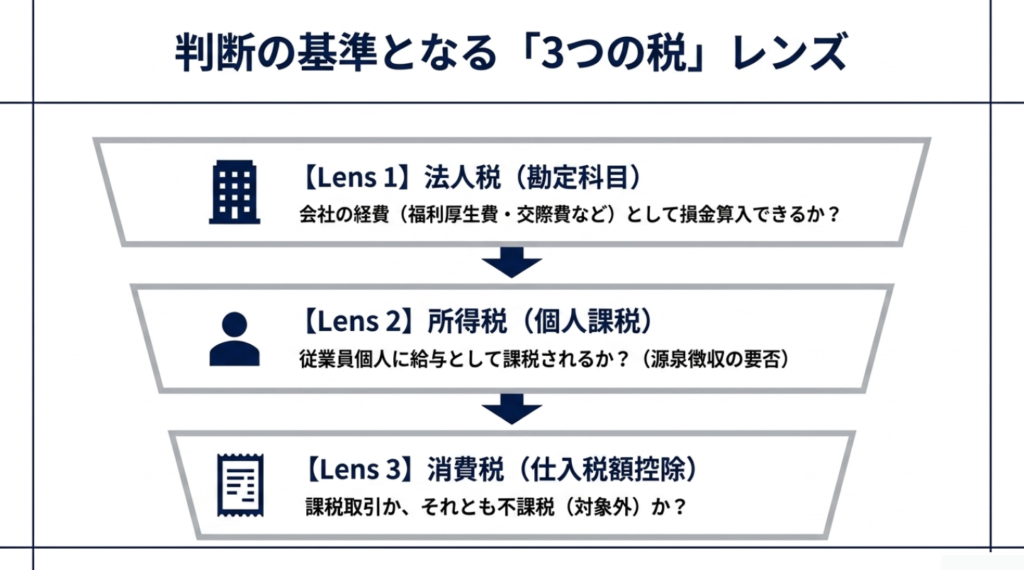

まず「3つの税レンズ」で考える

表彰金・慶弔費・報奨金の処理を考えるときは、必ず以下の3つの税レンズで順番に確認する習慣をつけましょう。

この3つを同時に意識しながら処理することが、実務ミスを防ぐ第一歩です。正しく処理できれば「会社は全額経費・従業員は非課税(手取り増加)」というダブルウィンを実現できます。逆に誤れば「会社は経費否認・従業員は給与課税増」というダブルパンチになります。

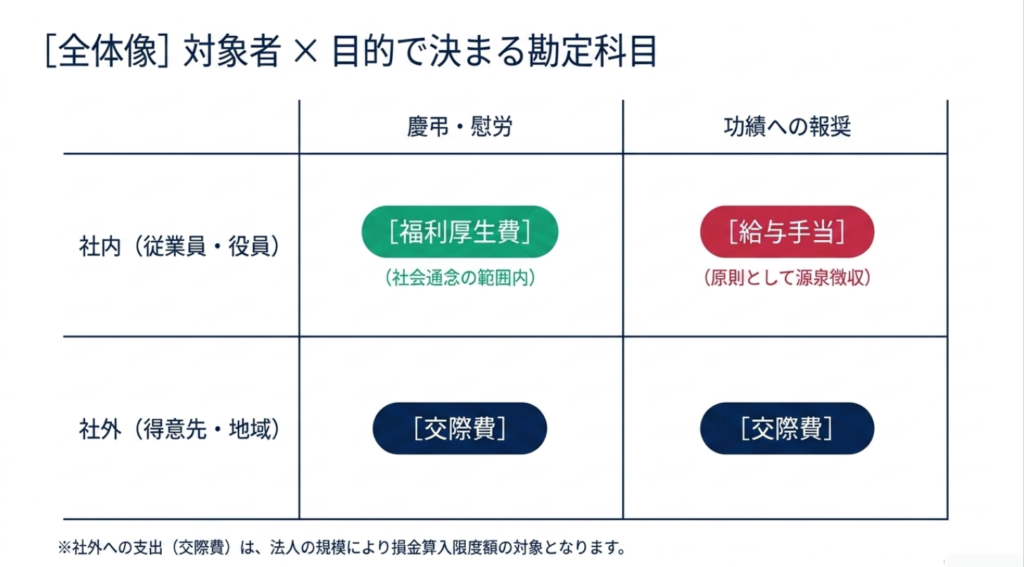

勘定科目は「誰に・何のために」で決まる

支出の対象者と目的によって、使うべき勘定科目が決まります。まずここを正確に押さえておくことが出発点です。

| 対象者 | 支出の目的・性質 | 主な勘定科目 | 所得税の取り扱い |

| 社内(従業員・役員) | 慶弔・福利厚生・慰労 | 福利厚生費 | 社会通念上の範囲内なら非課税 |

| 社内(従業員・役員) | 功績への報奨・インセンティブ | 給与(給与手当) | 原則として源泉徴収の対象 |

| 役員 | 過大な支給・臨時給 | 役員賞与 | 損金不算入(経費にならない)リスクあり |

| 社外(得意先・地域組織) | 贈答・地域貢献・協力金 | 交際費 | 法人税法上の損金算入限度額の制限あり |

大原則:「事業との関連性」が必須です。 社長や従業員の個人的な付き合いによる祝金や香典は、法人の経費には含まれません。

「社会通念上相当な金額」の実務的な目安

税務調査で最も焦点になるのが、支出額が「社会通念上相当かどうか」です。法律上の明確なボーダーラインは定められていませんが、以下が実務上の目安です。

慶弔見舞金の目安

| 種別 | 安全圏の目安 |

| 結婚祝・出産祝 | 30,000円〜50,000円程度 |

| 香典 | 5,000円〜10,000円程度 |

| 従業員への慶弔 | 10万円以内 |

| 役員への慶弔 | 20万円以内 |

永年勤続表彰の目安(産労総合研究所調査)

| 勤続年数 | 金額の目安 |

| 10年 | 約3.6万円 |

| 20年 | 約7.4万円 |

これらはあくまで市場の平均値であり、法的上限ではありません。金額の妥当性は「業種・規模」「受給者の地位」「支出の目的」「一般常識の範囲内か」の4要素を総合的に勘案して判断されます。

重要なのは、「社会通念上相当」と認められるために社内規程が整備されていることです(詳細は14章)。規程のない突発的な高額支給は、税務調査で否認されるリスクが大幅に高まります。

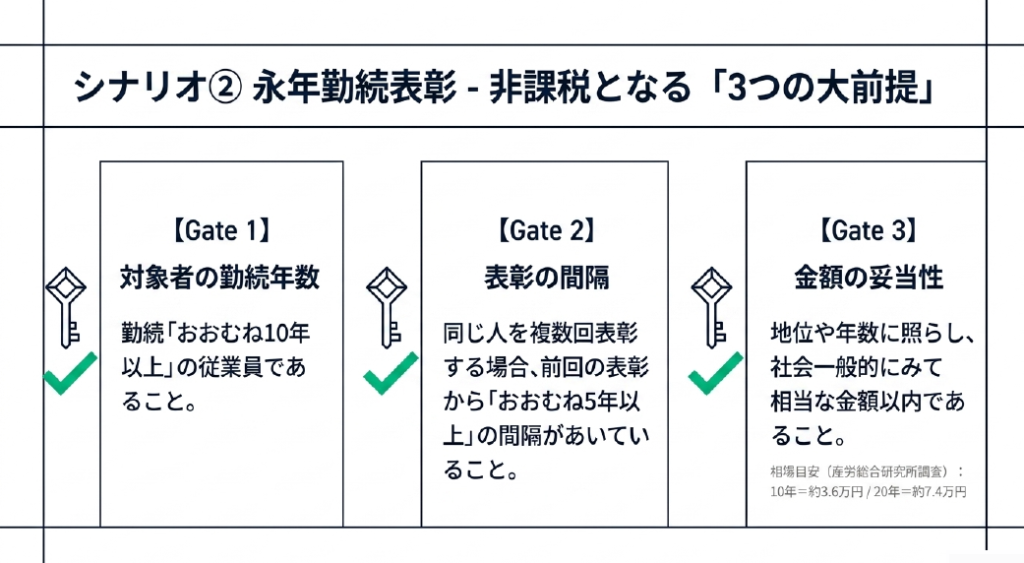

永年勤続表彰——非課税になる「3つの大前提」

永年勤続表彰の記念品(現物)を非課税とするには、以下の3つの要件をすべて満たす必要があります。これが「非課税の3つの大前提」です。

これら3つのGateをすべてクリアした上で、さらに支給品目ごとの要件(次章以降)を満たす必要があります。

支給品目別の課税判定マトリクス

永年勤続表彰で何を渡すかによって、課税の扱いがまったく変わります。一覧で確認しましょう。

| 支給品目 | 課税判定 | 理由 |

| 記念品(時計・盾などの現物) | ✅ 非課税(要件あり) | 換金が困難で選択の幅が狭いため |

| 現金 | ❌ 全額給与課税 | 自由に使え、給与手当と同義のため |

| 商品券・ギフトカード | ❌ 全額給与課税 | 換金性が極めて高く、実質現金と同等とみなされるため |

| 旅行券・カタログギフト | ⚠️ 条件付き非課税 | 厳格なルールを満たした場合のみ(次章参照) |

現金・商品券・ギフトカードは金額にかかわらず全額給与課税です。「少額だから大丈夫」という認識は通用しません。記念品として非課税の恩恵を受けたい場合は、現物(モノ)を選ぶことが基本となります。

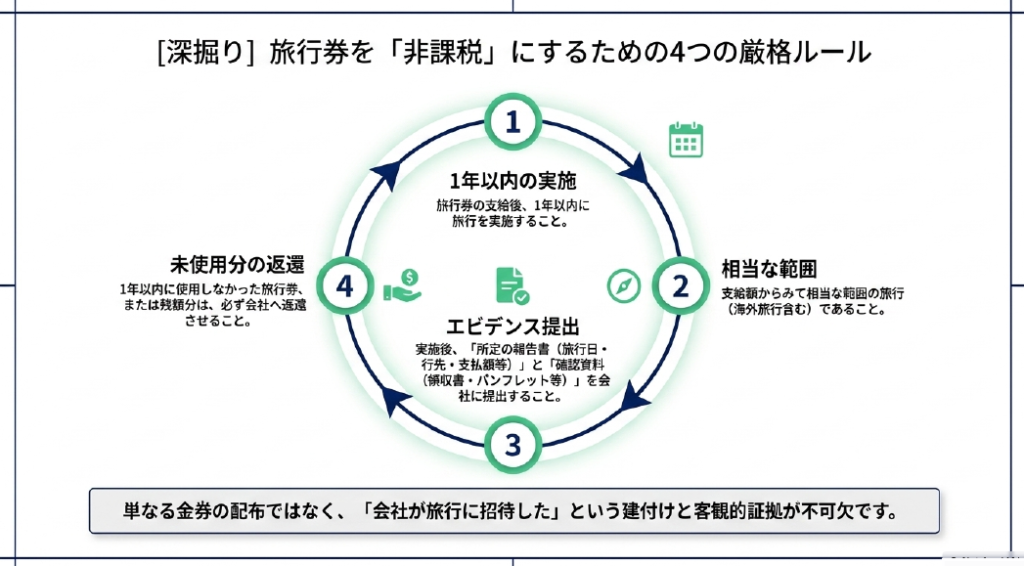

旅行券を非課税にするための「4つの厳格ルール」

旅行券は有効期限がなく換金性も高いため、原則として「給与」として課税対象になります。ただし、以下の4要件をすべて満たす場合に限り、「旅行への招待」と同等とみなされ、例外的に非課税として取り扱えます。

ルール① 1年以内の実施 旅行券の支給後、1年以内に旅行を実施すること。

ルール② 相当な範囲の旅行 支給した旅行券の額からみて、相当な範囲の旅行(海外旅行を含む)であること。

ルール③ エビデンスの提出 旅行実施後に、所定の報告書(氏名・旅行日・目的地・支払額等を記載)を会社に提出し、あわせて旅行先を確認できる資料(領収書やパンフレット等)を添付すること。

ルール④ 未使用分の返還 支給後1年以内に旅行券を使用しなかった場合、または未使用の残額がある場合は、その旅行券を会社に返還させること。

これら4つのルールをすべて社内規程に明記し、実際に運用できている状態にしておくことが必須です。単に「旅行券を配布した」だけでは非課税にはなりません。「会社が旅行に招待した」という建付けと客観的証拠が不可欠です。

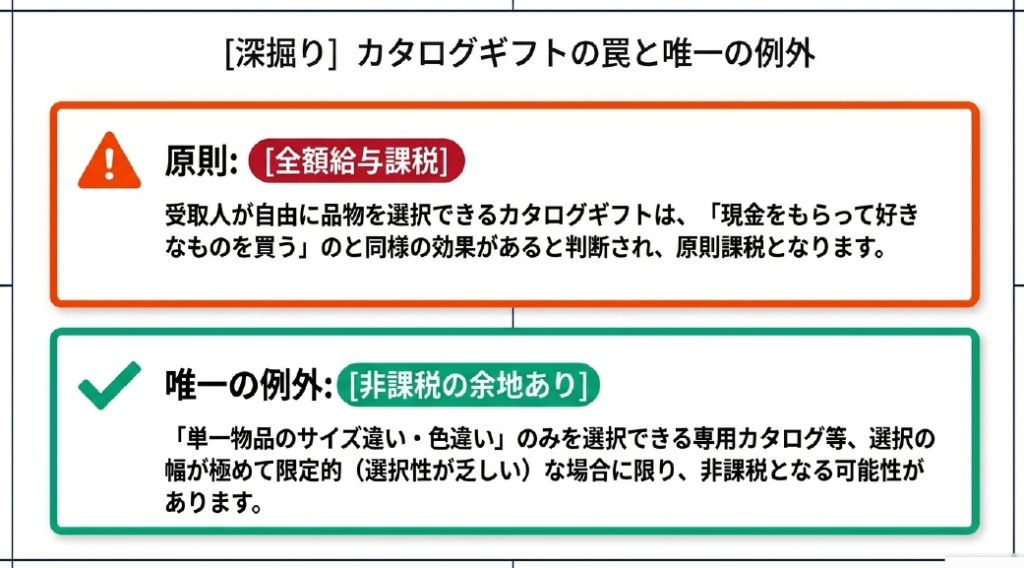

カタログギフトの落とし穴と唯一の例外

カタログギフトは「モノを贈っているから非課税では?」と思われがちですが、実務上は要注意のアイテムです。

原則:全額給与課税

受取人が自由に好きな品物を選べる一般的なカタログギフトは、「現金をもらって好きなものを買う」のと同様の効果があると判断されます。「選択性が乏しい」という記念品の非課税要件を満たさないため、原則として全額が給与課税の対象です。

唯一の例外:非課税の余地あり

選択の幅が極めて限定的な場合——例えば「特定の物品のサイズ違い・色違いのみを選べる専用カタログ」など——は、選択性が乏しいとみなされ、例外的に非課税となる可能性があります。

実務上の工夫としては、特定製品の色違いやサイズ違いのみに絞り込んだ専用の選択肢にするなど、選択の幅を極限まで絞ることが必要です。

一般的な市販のカタログギフト(食品・雑貨・体験など多様な選択肢があるもの)は、この例外には該当しないと考えるのが安全です。

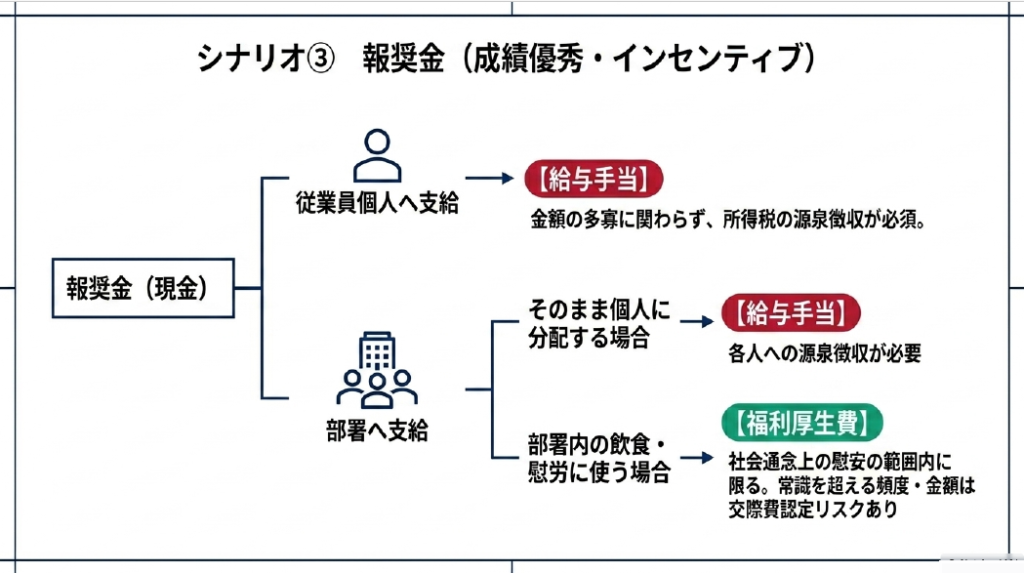

報奨金(現金)の処理——個人か部署かで変わる

営業成績優秀者への報奨金など、現金での表彰金は金額にかかわらず「給与手当」として所得税の源泉徴収が必要です。これは非常に見落としやすいポイントです。

従業員個人への支給

金額の多寡に関わらず、所得税の源泉徴収が必須です。会計処理は「給与(給与手当)」として計上します。

部署(営業所・支店など)への支給

部署単位で表彰金を支給した場合は、その後の使途で処理が分かれます。

| 使途 | 科目 | 注意点 |

| 部署内の飲食・慰労に使う場合 | 福利厚生費 | 社会通念上の範囲内に限る。常識を超える頻度・金額は交際費認定リスクあり |

| 各従業員へ現金・物品で分配する場合 | 給与手当 | 各人への源泉徴収が必要 |

「部署に渡したから個人への課税はない」という思い込みは禁物です。最終的に個人に帰属する形で分配された場合は、個人への給与として処理が必要です。

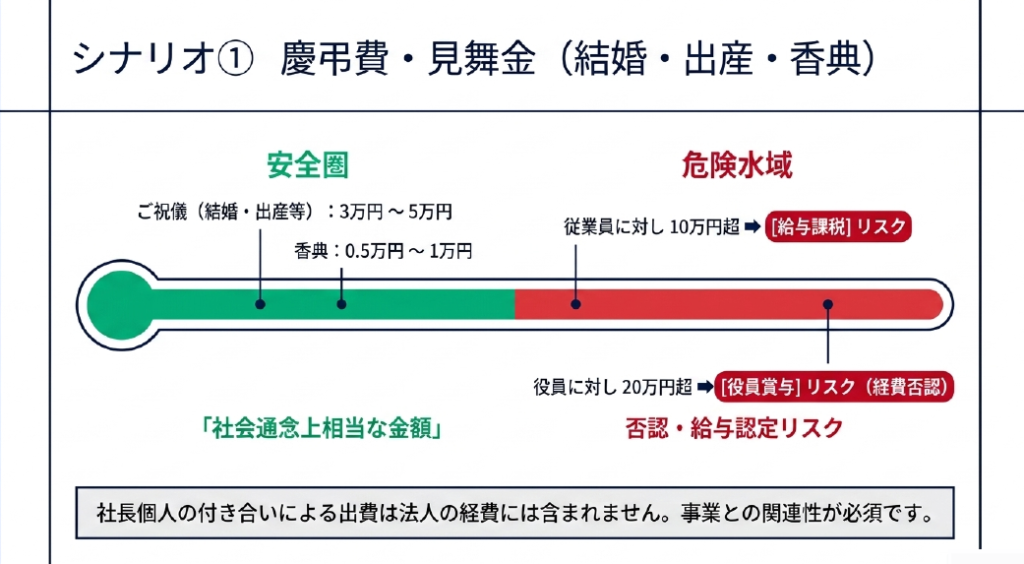

慶弔見舞金——安全圏と危険水域の目安

結婚祝・香典などの慶弔見舞金は、「社会通念上相当な金額以内」かつ「社内規程に基づく支給」であれば、受け取った従業員に所得税は課税されません(福利厚生費として全額経費処理可能)。

実務上の安全圏と危険水域

安全圏(非課税・経費計上OK)

- ご祝儀(結婚・出産等):3万円〜5万円程度

- 香典:5,000円〜1万円程度

危険水域(給与課税・経費否認リスク)

- 従業員に対し10万円超 → 給与課税リスク

- 役員に対し20万円超 → 役員賞与リスク(経費否認)

注意点:社長個人の付き合いによる支出は法人の経費には含まれません。 事業との関連性が必須です。

退職慰労会の会食費の処理

従業員の退職時の慰労会費用は、原則として「福利厚生費」として経費処理できます。

福利厚生費として認められるポイント

税務上、福利厚生費の対象にはすでに退職した人(元従業員)も含まれます。 退職者を対象とした慰労会食の費用を福利厚生費として計上することに問題はありません。

ただし以下の点に注意が必要です。

- 社会通念上相当な金額であること

- 社内規程に基づき恒常的に運用されていること

- 特定の社員だけを対象とした極端に高額・高頻度の会食は「給与」とみなされるリスクがある

科目の判断

| 参加者の範囲 | 勘定科目 |

| 社内メンバーのみの慰労会 | 福利厚生費 |

| 社外の人(得意先の担当者など)が参加する場合 | 交際費 |

実務上のエビデンス保管

税務調査で「私的な飲み会」とみなされないよう、領収書だけでなく**「開催案内(メール・掲示)」や「参加者名簿」**をセットで保管しておくことが必須です。

地域貢献費——原則は交際費

「地域貢献費」という科目名を使っている会社もありますが、社外の組織や個人に対するお祝い金・協力金・ご祝儀などの性質を持つ支出は、原則として**「交際費(接待交際費)」**として処理することになります。

交際費は会社の規模によって損金算入できる金額に上限があります。支出の際は損金算入限度額のルールを確認し、社内規程との整合性にも注意してください。

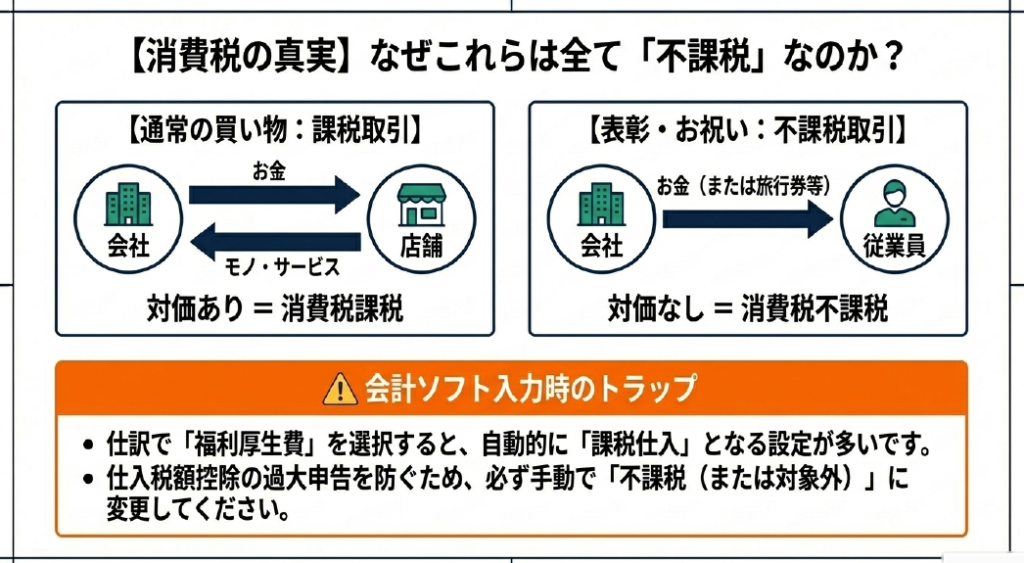

消費税の取り扱い——すべて「不課税」だが会計ソフトに注意

旅行券・報奨金(現金)・カタログギフトを従業員へ支給する際の消費税の取り扱いは、いずれも原則として**「不課税(課税対象外)」**です。

| 項目 | 消費税区分 | 理由 |

| 報奨金(現金) | 不課税 | 対価を伴わない経済的利益の供与のため |

| 旅行券(支給時) | 不課税 | 給与・賞与の性質を持ち、対価性がないため |

| カタログギフト | 不課税 | 贈呈行為自体に対価性がないため |

消費税は「商品の販売やサービスの提供といった対価を伴う取引」に課税されます。表彰・お祝いとして渡す行為は、会社が何かの対価を受け取るものではないため、消費税の対象になりません。

実務上の最重要注意点

会計ソフトで「福利厚生費」科目を選択すると、自動的に「課税仕入」として設定されてしまうケースが非常に多いです。

これらの支給を入力する際は、必ず手動で「不課税(または対象外)」に変更してください。放置すると仕入税額控除を過大に受けてしまい、過少申告加算税のリスクが生じます。私の実務経験でも、このミスは意外と多く見かけます。入力後の確認を習慣にしてください。

役員への支給——「ダブルパンチ」リスク

役員への慶弔費・記念品の支給が「過大」と判定された場合、会社と役員個人の双方に税務リスクが発生します。

会社側のダメージ(損金不算入) 定期同額給与のルールから外れた「臨時給与」と認定され、会社の経費(損金)として認められなくなります。

役員個人のダメージ(所得税増税) 役員個人の給与所得に加算され、所得税の負担が増加します。

この「会社の法人税負担増+役員個人の所得税負担増」というダブルパンチを避けるため、役員への支給は従業員以上に慎重に社会通念上の範囲内にとどめることが重要です。

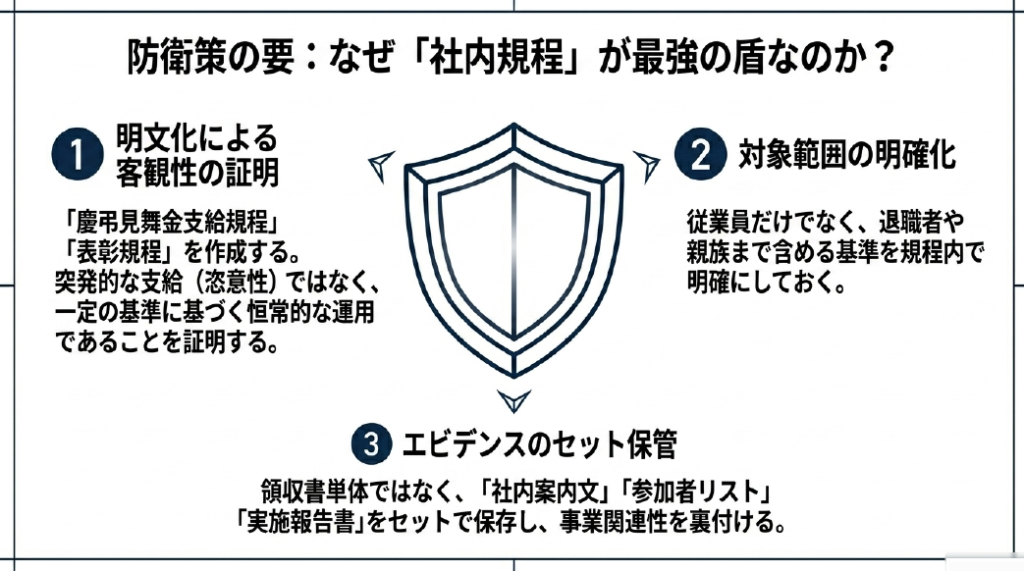

最強の防衛策は「社内規程」の整備

税務調査で「恣意的な支出」と疑われないための最強の防衛策は、「慶弔見舞金支給規程」や「表彰規程」を整備し、一定の基準に従って恒常的に運用することです。

社内規程の整備がなぜ重要かというと、以下の3つの効果があるからです。

① 明文化による客観性の証明 突発的な支給ではなく、一定の基準に基づく恒常的な運用であることを証明できます。

② 対象範囲の明確化 従業員だけでなく、退職者や親族まで含める基準を規程内で明確にしておくことができます。

③ エビデンスのセット保管 領収書単体ではなく、「社内案内文」「参加者リスト」「実施報告書」をセットで保存し、事業関連性を裏付けることができます。

規程がない状態で突発的に高額な支給を行うと、税務調査で「給与」や「交際費」として否認されるリスクが大幅に高まります。規程は今すぐ整備することをおすすめします。

実務チェックリスト

支給のたびに以下を確認してください。

- □ 対象者の確認: 社内(福利厚生費・給与)か社外(交際費)かを適切に区分したか

- □ 金額の妥当性: 「社会通念上相当(一般的常識の範囲内)」に収まっているか

- □ 支給品目の判定: 物品か? 現金・金券か?(現金・金券・汎用カタログは原則給与課税)

- □ 旅行券ルールの徹底: 1年以内の使用・報告書の回収・未使用分の返還ルールが機能しているか

- □ カタログギフトの精査: 原則「給与課税」であることを理解した上で、例外要件(色・サイズ選択のみ)を満たしているか

- □ 消費税の確認: 会計ソフトで消費税区分を「不課税(対象外)」に手動修正したか

- □ エビデンスの保管: 社内規程に則った支給実績であり、案内文・参加者名簿もセットで保管されているか

- □ 社内規程との整合性: 自社の「慶弔見舞金支給規程」や「表彰規程」の基準内であるか

まとめ

表彰金・慶弔費・報奨金の税務処理は、「感謝の気持ちだから非課税」という感覚論では処理できません。今回の内容を一言でまとめると以下の通りです。

渡す相手と目的で勘定科目が決まり、渡し方と品目で所得税の課否が決まり、対価性の有無で消費税が決まる。

特に実務上で見落としが多いのは以下の3点です。

①「現金・商品券」は金額にかかわらず給与課税 少額だから大丈夫という認識は通用しません。

②「旅行券」は4要件を全て運用して初めて非課税 要件を規程化し、証拠書類を揃えることが必須です。

③「会計ソフトの福利厚生費は消費税を手動で不課税に変更」 自動設定のまま放置すると過大な仕入税額控除になります。

社内規程の整備と、適切なエビデンス保管を軸に、ぜひ実務に活かしていただければと思います。

是非参考にして下さい!

コメント