みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「178万円まで所得税がかからないって聞いたから、スタッフに積極的に働いてもらおうとしたら、逆に手取りが減ったと苦情が来た」

「インボイスの控除率が変わると聞いたけど、うちの経理システム、対応できているのか不安で……」

「免税店のレジを改修しなきゃいけないのは分かったけど、令和8年11月って、もう時間がない」

令和8年度(2026年度)の税制改正は、一言でいうと「手取りを増やして、投資を促す」改正です。しかし、制度の変更を正確に把握せず動くと、冒頭のような”善意の失敗”が起こります。

今回は、経理・人事・経営の実務に直結する5つのポイントを、私自身の現場経験も交えて整理しました。「何が変わって、自社は何をすべきか」を掴むことを最優先に、できるだけ平易に解説します。

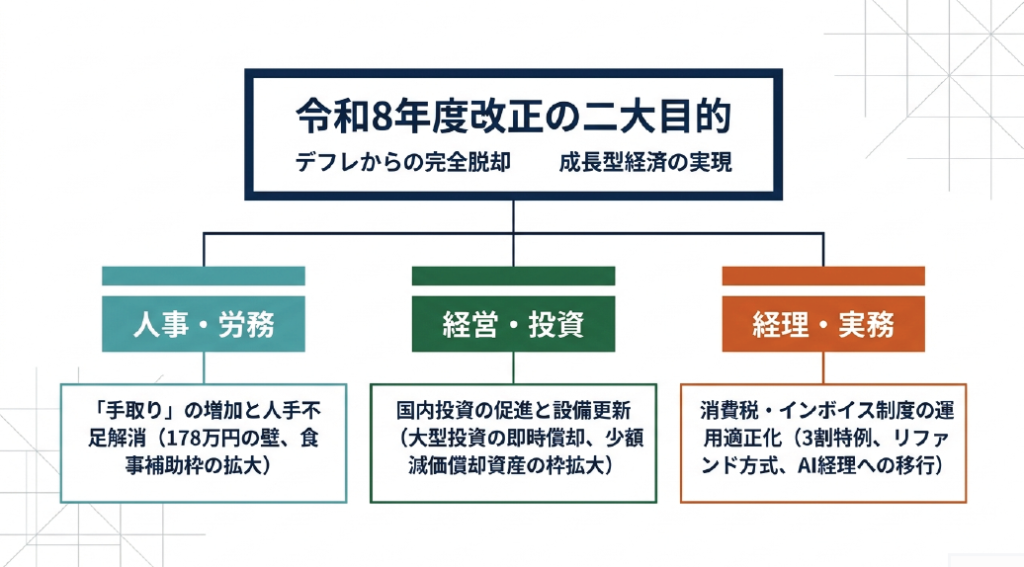

改正の「二大目的」を30秒で理解する

今回の改正全体を貫く目的は、以下の2つです。

| 目的 | 具体策 |

| デフレからの完全脱却 | 手取り増加 → 消費拡大 |

| 成長型経済の実現 | 企業投資の促進 → 生産性向上 |

この2つを念頭に置くと、個々の改正がなぜそうなったのかが見えてきます。「人事・労務」「経営・投資」「経理・実務」の3領域にわたる改正が、すべてこの軸に沿って設計されています。

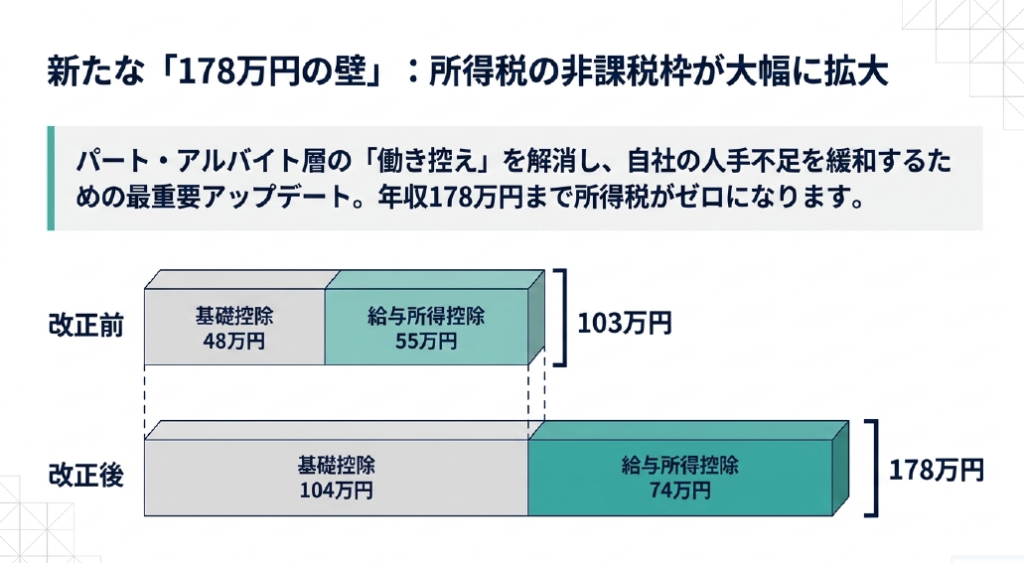

178万円の壁」——所得税の非課税枠が大幅拡大、でも落とし穴がある

何がどう変わったか

いわゆる「103万円の壁」が、今回の改正で**「178万円の壁」**に変わります。

| 基礎控除 | 給与所得控除(最低額) | 合計(非課税枠) | |

| 改正前 | 48万円 | 55万円 | 103万円 |

| 改正後 | 104万円 | 74万円 | 178万円 |

年収178万円まで所得税がゼロになります。パートやアルバイトの「働き控え」を解消し、人手不足を緩和する狙いです。

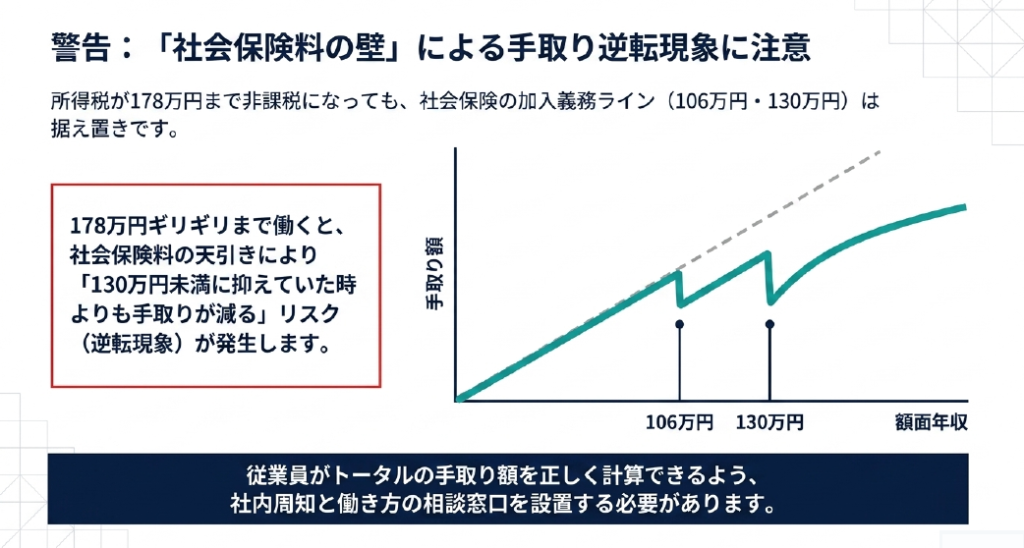

⚠️ 実務上の最重要注意点:「社会保険の壁」は据え置き

所得税の壁が178万円になっても、社会保険の加入義務ライン(106万円・130万円)は変わりません。

年収が130万円を超えると、健康保険・厚生年金の保険料が給与から天引きされます。この保険料は所得税よりも金額が大きいケースがほとんど。

「178万円ギリギリまで働いたのに、130万円未満で抑えていた時より手取りが減った」という逆転現象が起こり得ます。

私が実務で経験していることですが、こういった制度の隙間で従業員が損をするパターンは、会社への不信感に直結します。従業員が「トータルの手取りがどうなるか」を正確に計算できるよう、社内周知と働き方の相談窓口の設置を優先度「高」で対応してください。

チェックポイント

- □ 扶養控除等申告書の様式変更への対応(給与計算ソフトのアップデート確認)

- □ パート・アルバイトへの説明資料の作成・配布

- □ 「社会保険の壁」との違いを明示した社内周知の実施

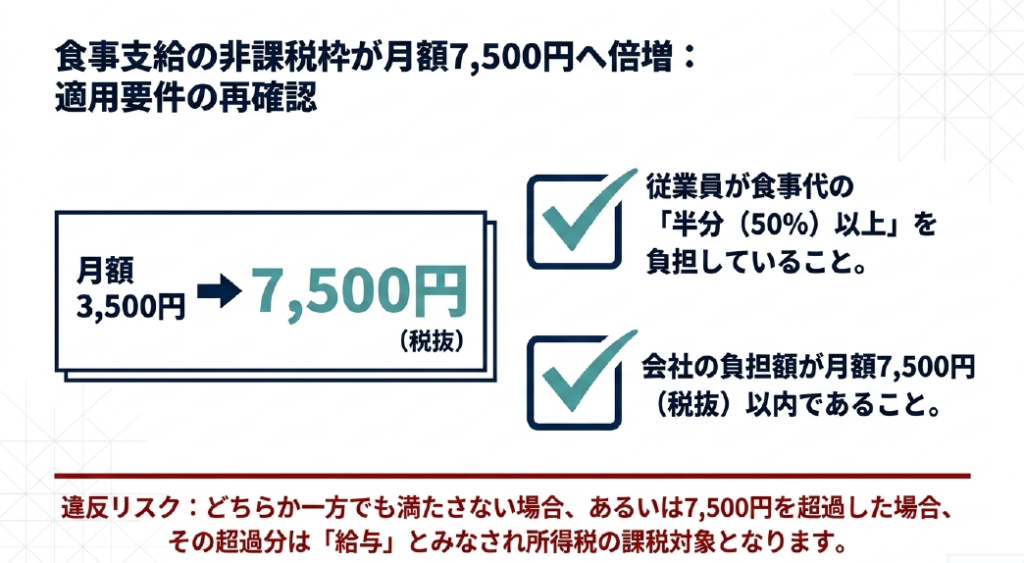

食事補助の非課税枠が月額7,500円へ倍増——適用条件の再確認が必須

何がどう変わったか

会社が従業員に提供する食事代の非課税枠が拡大されます。

| 非課税枠(月額) | |

| 改正前 | 3,500円 |

| 改正後 | 7,500円(税抜) |

物価高騰で食費負担が増している中、企業が従業員の生活を支えやすくなる改正です。給与を直接上げると社会保険料も増えますが、非課税枠内の食事補助であれば双方の負担増なし。採用・定着のコスパが高い施策として積極的に活用したい改正です。

⚠️ 2つの適用条件を必ず満たすこと

この非課税枠、以下の2条件を両方満たさないと、超過分が「給与」として課税対象になります。

| 条件 | 内容 |

| ① | 従業員が食事代の50%以上を自己負担していること |

| ② | 会社の負担額が月額7,500円(税抜)以内であること |

どちらか一方でも外れると全額または超過分が課税対象になります。すでに食事補助制度を運用している会社は、今の設計がこの条件を満たしているか、今すぐ確認してください。

設備投資の大チャンス——「40万円特例」と大型投資の即時償却

少額減価償却資産の特例:30万円未満 → 40万円未満へ

中小企業が備品を一括経費にできる「少額減価償却資産の特例」の上限が引き上げられます。

| 特例の上限額 | |

| 改正前 | 30万円未満 |

| 改正後 | 40万円未満 |

背景は物価高騰と円安による設備価格の上昇です。以前は30万円以内で買えていた高性能PCや事務機器が、今では30万円を超えてしまうケースが増えています。この改正により、IT・DX機器の早期導入によるキャッシュフロー改善が狙いやすくなります。

ただし、以下の条件は変わっていません。ご注意ください!

- 対象は中小企業のみ

- 年間合計300万円までの上限あり

- 適用期限は3年間の期限延長(恒久化ではない)

大型投資(5億円以上)には即時償却+7%税額控除

| 条件 | 優遇内容 |

| 認定計画に基づく5億円以上の投資 + ROI15%以上の見込み | 即時償却 または 7%税額控除 を選択可能 |

大規模な設備更新やDX投資を検討中の経営者は、この要件を満たせないか、早めに税理士と相談することをお勧めします。

インボイス制度「3割特例」スタートと控除率の段階的引き下げ

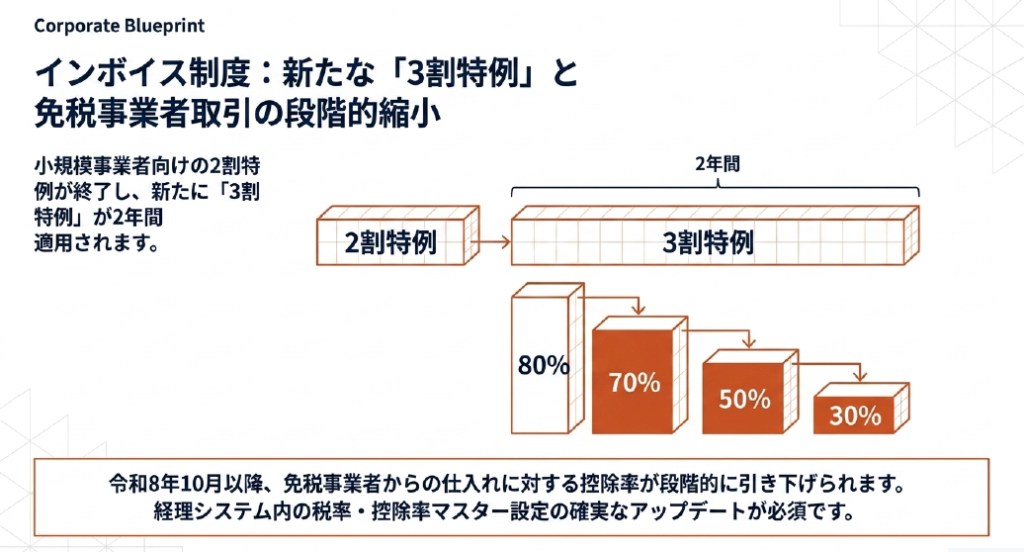

「2割特例」終了 → 「3割特例」へ

小規模事業者向けの「2割特例」(消費税の納税額を売上の2割に抑える措置)が終了し、「3割特例」が2年間実施されます。

| 特例 | 対象 | 期間 |

| 2割特例(終了) | インボイス登録を機に課税事業者になった個人事業者 | ~令和8年 |

| 3割特例(新設) | 同上 | 令和9年分・令和10年分 |

免税事業者からの仕入れ控除率が段階的に下がる

令和8年10月以降、免税事業者からの仕入れに対する税額控除率が段階的に引き下げられます。

| 時期 | 控除率 |

| ~令和8年9月 | 80% |

| 令和8年10月~令和10年9月 | 70% |

| 令和10年10月~令和12年9月 | 50% |

| 令和12年10月~令和13年9月 | 30% |

| 令和13年10月以降 | 0% |

⚠️ 経理担当者が今すぐやること

控除率が変わる = 経理システムの税率・控除率マスタの設定変更が必要です。私の職場でも対応スケジュールを先行して引いています。

令和8年10月以降に設定が古いままだと、税額計算が狂います。令和8年上期中に、AI・クラウド経理システムの要件定義と設定変更を完了させてください。

また、取引先がインボイス登録事業者かどうかは、国税庁サイトへの反映にタイムラグ(約2週間〜1ヶ月)があります。手作業での確認はミスの温床になるため、AI・クラウド会計システムによる自動照合への移行を強く推奨します。

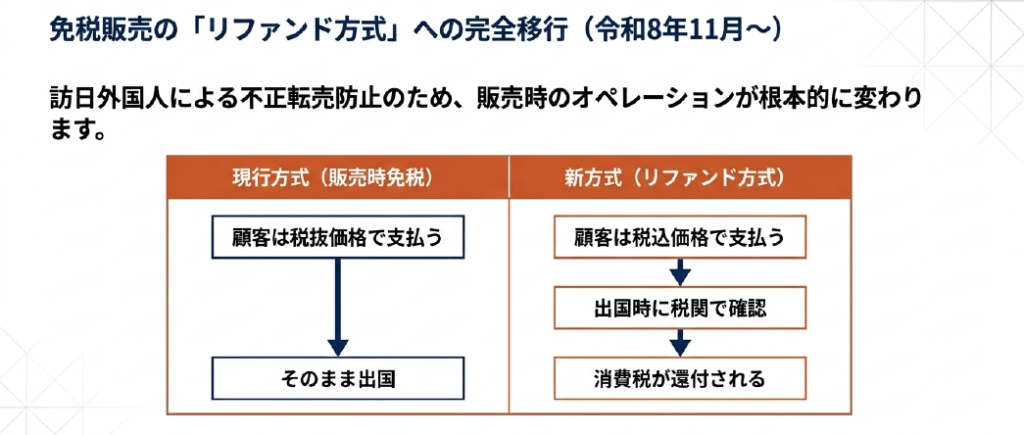

免税販売「リファンド方式」への完全移行(令和8年11月〜)

何がどう変わったか

対象事業者のアクションアイテム

免税店を運営している事業者は、以下の対応が必要です。「令和8年11月から」といっても、システム改修には時間がかかります。今から動いていないと間に合いません。

- □ 免税対応レジ・POSシステムの全面改修

- □ 店舗スタッフへの再トレーニング

- □ 外国人観光客向けの新しい案内・説明ツールの準備

部署別・今すぐやるべきアクションリスト

| 部署 | アクションアイテム | 期限の目安 | 優先度 |

| 人事部 | 「178万円の壁」と「社会保険の壁」に関する従業員向け説明資料の作成・配布、相談窓口の設置 | 令和7年度中 | 高 |

| 人事部 | 食事補助制度の適用条件(50%自己負担・7,500円以内)の再確認と規程整備 | 令和7年度中 | 高 |

| 経営・総務 | 40万円未満のPC・IT機器・機械装置等の更新計画策定、大型投資の要件確認(ROI15%以上の事業計画) | 随時 | 中 |

| 経理部 | インボイス控除率変更(令和8年10月〜)に向けたシステムの税率・控除率マスタ設定変更 | 令和8年上期まで | 高 |

| 経理部(免税店運営の場合) | リファンド方式対応のレジ・POSシステム改修と従業員トレーニング | 令和8年10月まで | 高 |

まとめ

令和8年度税制改正を一言で表すと、「手取りを増やして消費を動かし、企業の投資を促して経済を成長させる」攻めの改正です。

ただし、今回の記事でお伝えしたように、制度の変更を正確に理解せずに動くと、善意の施策が従業員の不満に変わったり、経理システムの設定ミスが申告誤りに繋がったりします。

特に実務で見落としやすい急所は3つです。

① 「178万円の壁」は所得税の話。社会保険料の壁(106万円・130万円)は別問題として残る。

② インボイスの控除率変更は令和8年10月から。経理システムの設定変更は上期中に完了させる。

③ 免税店のリファンド方式移行は令和8年11月から。レジ改修は今すぐ着手しないと間に合わない。

まず自社に関係する項目を特定し、優先度の高いものから一つずつ手を打っていく。それだけで十分です。引き続き実務で気づいた点があれば、このブログで共有していきます。

是非参考にして下さい!

※本記事は「税制改正大綱」に基づき作成しています。今後の国会審議で内容が変更される場合があります。実際の税務判断は税理士等の専門家にご確認ください。

コメント