みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「インボイスって結局、自分の仕事にどう関係するの?」

「2023年に始まったのは知ってるけど、その後も何か変わったの?」

インボイス制度は2023年10月にスタートしましたが、令和8年度(2026年度)の税制改正でルールが大きく変わりました。スタート時に対応したきりで、その後の改正を把握していないと、思わぬところで消費税の納税額が増えてしまいます。

また、この制度は**「買い手(経理担当者)」と「売り手(個人事業者・フリーランス)」では影響がまったく異なります**。自分がどちらの立場で読むべきかを意識しながら読んでいただけると、実務への落とし込みがスムーズです。

今回は、インボイス制度の基本から令和8年度の改正内容まで、買い手・売り手それぞれの視点で整理します。

インボイス制度とは何か(基本の仕組み)

インボイス制度の正式名称は**「適格請求書等保存方式」**といい、2023年10月1日から始まった消費税に関するルールです。

この制度の目的は、8%と10%という複数の消費税率が混在する中で、消費税を正確に計算・納税することにあります。

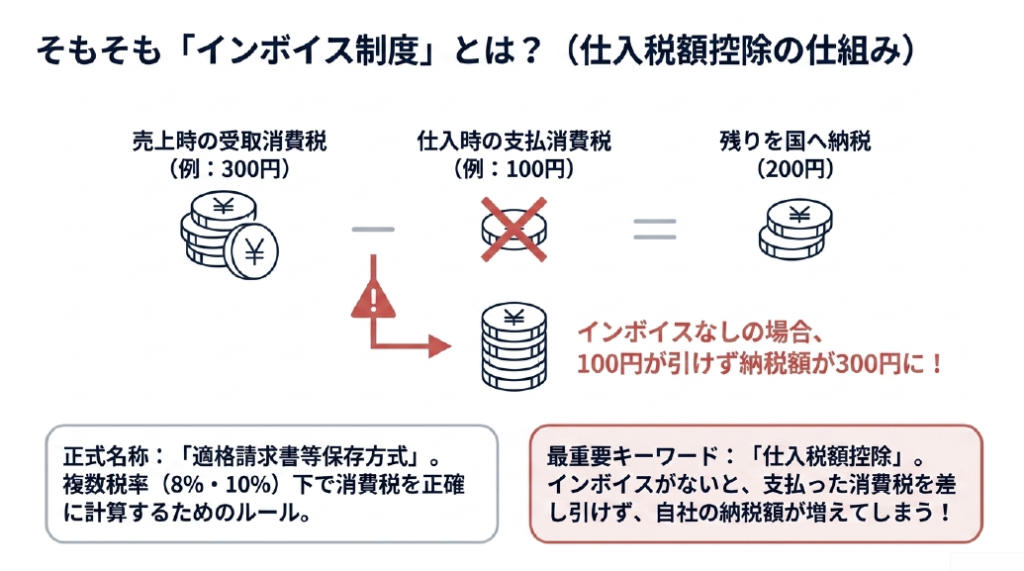

消費税の基本:仕入税額控除とは

消費税の仕組みを簡単に整理すると、事業者が国に納める消費税は以下の計算で求めます。

納税額 = 売上時に受け取った消費税 ー 仕入れ・経費で支払った消費税

「支払った消費税を差し引く」ことを仕入税額控除といいます。

インボイス制度では、この仕入税額控除を受けるために、取引先が発行した「インボイス(適格請求書)」の保存が原則として必須になりました。インボイスがない(または不備がある)場合、原則として消費税を差し引くことができず、会社の納税額が増えます。

インボイスを発行できるのは「登録事業者」だけ

インボイスを発行できるのは、税務署に登録申請して**「適格請求書発行事業者」**として認められた事業者だけです。登録すると「T」から始まる13桁の登録番号が付与されます。

問題になるのが**免税事業者(売上1,000万円以下で消費税を納めていない事業者)**です。免税事業者は登録番号を取得できないため、インボイスを発行できません。結果として、免税事業者への支払いは仕入税額控除ができないのが原則です。

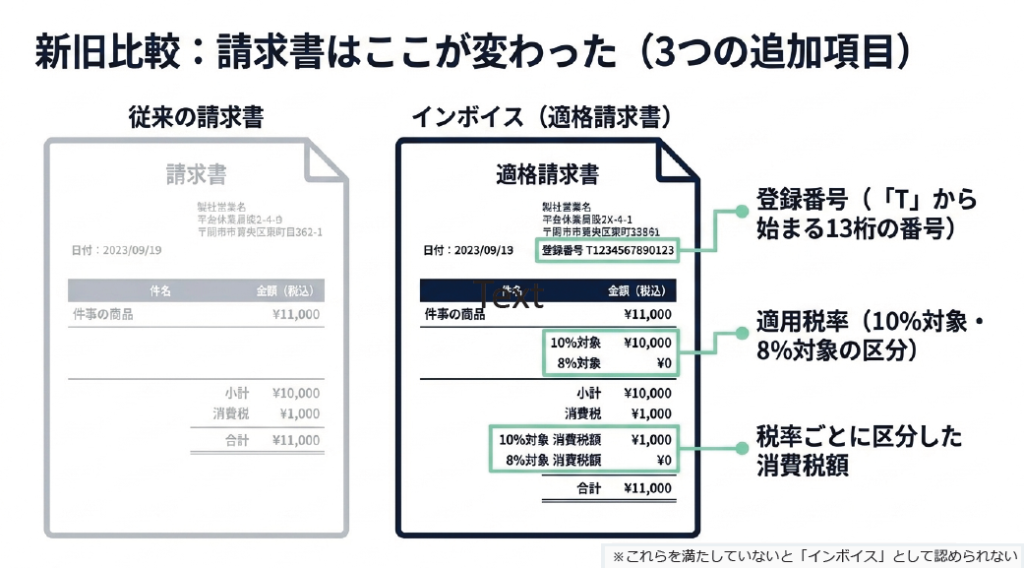

インボイス(適格請求書)に必要な3つの記載項目

従来の請求書(区分記載請求書)に、以下の3つの項目が追加されたものがインボイスです。

| 追加項目 | 内容 | 例 |

| 登録番号 | Tから始まる13桁の番号 | T1234567890123 |

| 適用税率 | 税率ごとの区分 | 10%対象・8%対象 |

| 税率ごとの消費税額 | 税率ごとに区分した正確な税額 | 10%対象消費税額:〇〇円 |

端数処理のルール: 1つのインボイスにつき、税率ごとに1回だけ端数処理(切り捨て・四捨五入など)を行います。商品ごとに消費税を計算して足し合わせるやり方は誤りです。

【買い手編】経理担当者が日々やること

買い手(経理担当者)としてインボイス制度で求められる日々の作業は、大きく3つのステップです。

ステップ① 受領——請求書にT番号と必須3項目があるか確認する

取引先から届いた請求書・領収書に登録番号(T番号)が記載されているかを確認します。T番号がない場合は、免税事業者からの仕入れとして別途処理が必要です(後述の経過措置を参照)。

ステップ② 判定——T番号がない請求書の処理方法を決める

T番号がない請求書は「免税事業者からの仕入れ」として、会計システムで経過措置用の税区分を選択します。通常の100%控除とは異なる処理になります。

ステップ③ 保存——原則7年間(税法上は最長10年)保管する

受け取ったインボイスは原則7年間の保存が必要です。電子データで受領した場合は電子帳簿保存法に対応して保存します。

【買い手編】免税事業者からの請求書が来たらどうする?(経過措置)

フリーランスや小規模事業者など、インボイスを発行できない免税事業者からの請求書を受け取った場合、原則では仕入税額控除ができません。ただし、急激な影響を和らげるための**「経過措置」**が設けられています。

経過措置では、インボイスのない仕入れでも一定の割合を控除できます。この経過措置が、令和8年度改正で大きく変わりました。

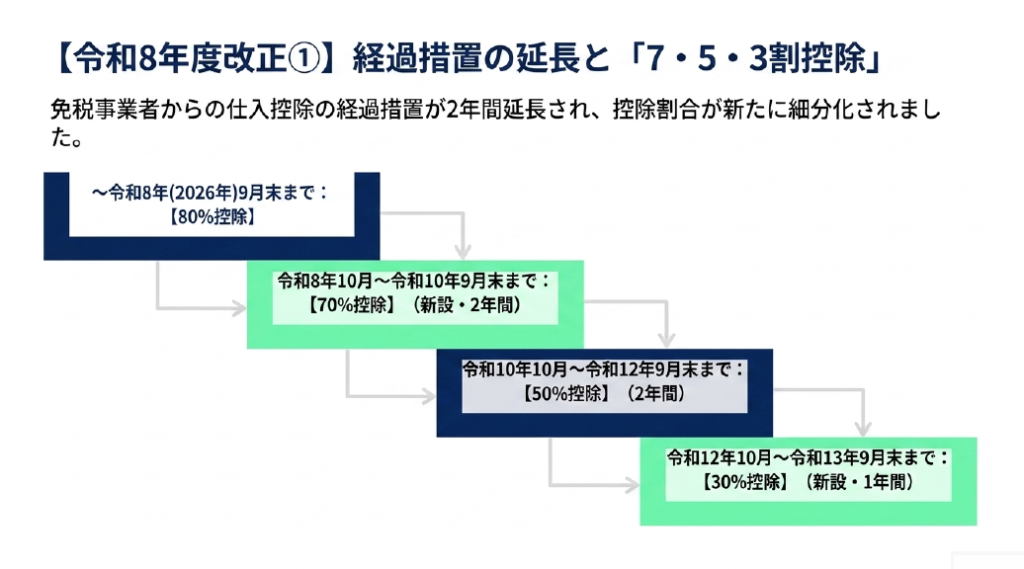

【買い手編】令和8年度改正で経過措置がこう変わる

令和8年度税制改正では、経過措置の適用期限が2年間延長されると同時に、控除割合が「80%・50%」の2段階から「70%・50%・30%」の3段階に組み替えられました。

控除割合のスケジュール

| 期間 | 控除割合 | 変更内容 |

| ~2026年(令和8年)9月30日 | 80% | 現行のまま |

| 2026年10月1日 ~ 2028年9月30日 | 70% | ★新設(2年間) |

| 2028年10月1日 ~ 2030年9月30日 | 50% | 2年間 |

| 2030年10月1日 ~ 2031年9月30日 | 30% | ★新設(1年間) |

| 2031年(令和13年)10月1日以降 | 0% | 経過措置終了 |

今すぐ対応すべきこと:2026年10月が目の前

2026年10月1日から控除割合が80%→70%に変わります。会計システムの税区分設定をこの日を境に切り替える準備が必要です。「いつの請求書分から70%になるのか」を社内で明確にし、担当者全員に周知しておきましょう。

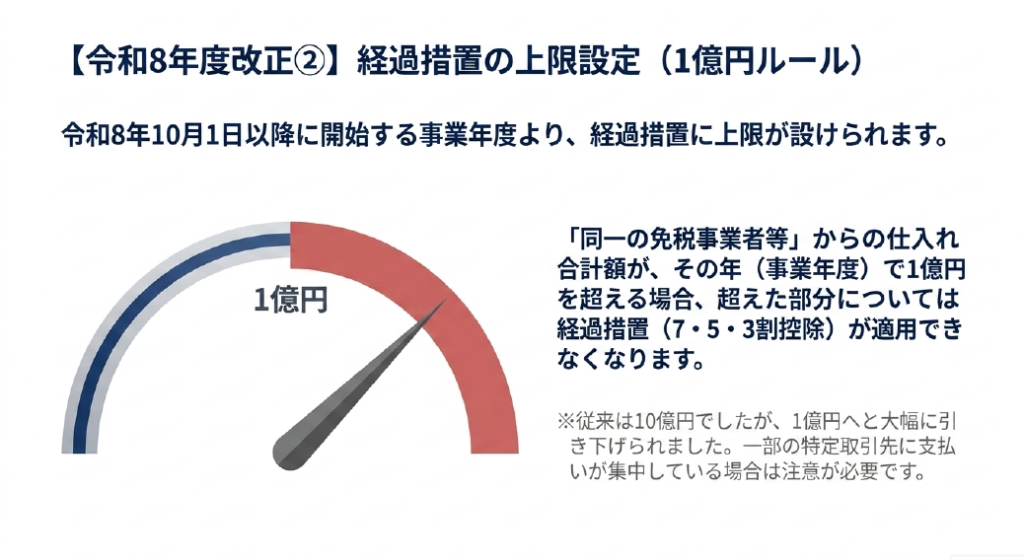

控除限度額も「10億円→1億円」に引き下げ

あまり知られていませんが、今回の改正には控除限度額の見直しも含まれています。

改正前は、同一の免税事業者からの年間仕入れ額が10億円を超える部分には経過措置が使えないルールでした。これが2026年10月1日以後に開始する課税期間から、1億円超に大幅に引き下げられます。

| 改正前 | 改正後(2026年10月~) | |

| 同一免税事業者からの仕入れの上限 | 年間10億円超 | 年間1億円超 |

特定の免税事業者に支払いが集中している場合は、今すぐ年間支払額を確認してください。1億円を超える部分については経過措置が使えず、仕入税額控除がゼロになります。

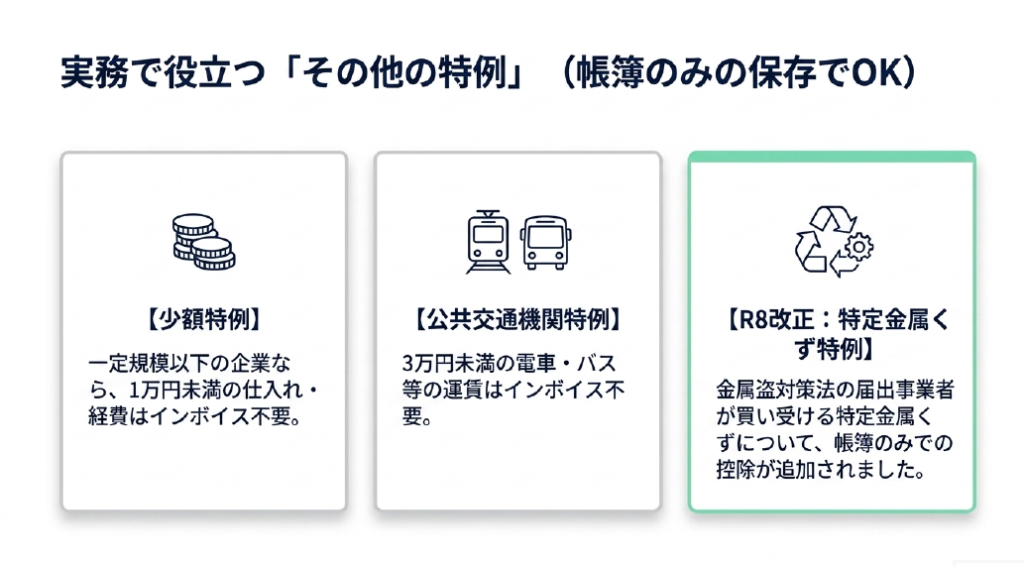

【買い手編】少額特例——1万円未満はインボイス不要(中小事業者向け)

中小事業者向けに、税込1万円未満の仕入れについてはインボイスがなくても帳簿の保存だけで仕入税額控除を認めるという「少額特例」があります。

対象となる事業者

以下のいずれかに当てはまる事業者が対象です。

- 基準期間(法人は前々事業年度、個人は前々年)の課税売上高が1億円以下

- 特定期間(個人は前年1〜6月、法人は前事業年度開始から6ヶ月)の課税売上高が5,000万円以下

対象期間・対象取引

- 適用期間: 2023年10月1日 ~ 2029年(令和11年)9月30日(今回の改正による変更なし)

- 対象取引: 税込1万円未満の国内課税仕入れ(1回の取引の合計額で判定)

実務上のポイント

- 1万円未満であれば、相手がインボイス登録事業者か免税事業者かを気にせず処理できる

- インボイスの保存は不要だが、帳簿への正確な記載(日付・相手先・内容・金額)は引き続き必要

- 自社が対象事業者に該当するかを最初に確認することが前提

【売り手編】個人事業者・フリーランスが知っておくべき基本

ここからは、売り手側(インボイスを発行する・または発行しない側)の視点で整理します。

登録するか、しないか——選択の基本

免税事業者は、インボイス発行事業者として登録するかどうかを自分で選べます。

登録した場合(課税事業者になる)

- インボイスを発行できる → 取引先が仕入税額控除を使える → 取引を続けてもらいやすい

- 消費税の申告・納税義務が生じる → 事務負担・税負担が増える

登録しない場合(免税事業者のまま)

- 消費税の申告・納税は不要

- 取引先がインボイスを必要としている場合、取引を断られたり値引き交渉をされる可能性がある

取引先が課税事業者で、仕入税額控除を必要としているかどうかが判断の分かれ目です。BtoC(一般消費者との取引が中心)の業種では、登録の必要性が低い場合があります。

登録後の消費税計算——本則課税と簡易課税

課税事業者になったあと、消費税の計算方法は2種類あります。

| 計算方法 | 概要 | 向いているケース |

| 本則課税 | 売上消費税 – 実際の仕入消費税 | 仕入れが多く、控除額が大きい業種 |

| 簡易課税 | 売上消費税 × (1 – みなし仕入率) | 仕入れが少なく、事務処理を簡素化したい業種 |

簡易課税は前々年(前々事業年度)の課税売上高が5,000万円以下の事業者が選択できます。インボイスを1枚1枚確認せずに申告できるため、小規模事業者には大きなメリットです。

【売り手編】2割特例とは何だったか

インボイス制度の開始(2023年10月)を機に免税事業者から課税事業者になった個人事業者・法人向けに、激変緩和措置として**「2割特例」**が設けられていました。

2割特例の仕組み: 売上にかかる消費税額の2割だけを納税すればよいという制度です。実際の仕入れや経費のインボイスを1枚ずつ確認・保存しなくても、売上の集計だけで納税額を算出できます。

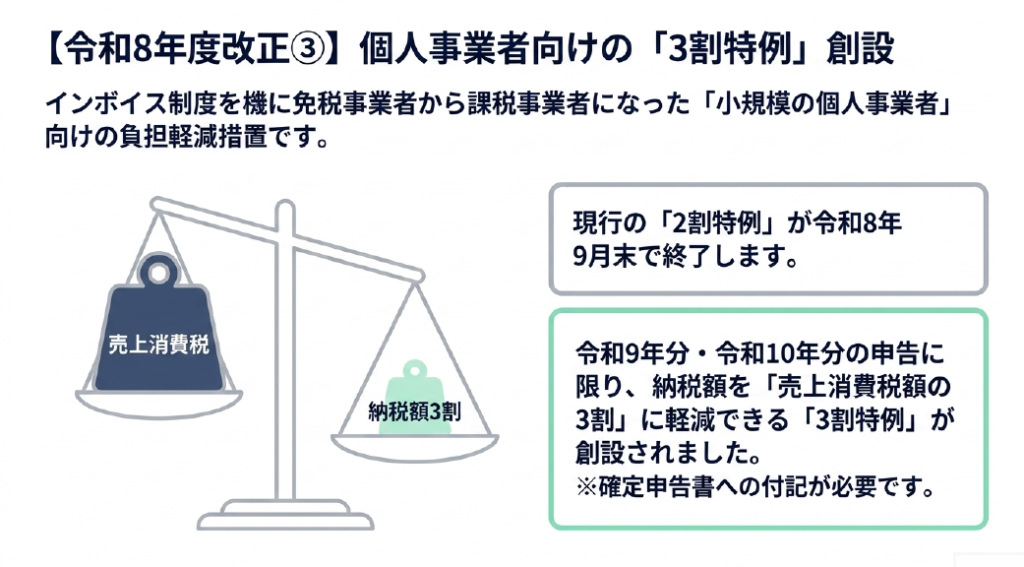

この2割特例が、2026年(令和8年)9月30日を含む課税期間で終了します。

個人事業者の場合、令和8年(2026年)分の確定申告が最後の適用となります。

【売り手編】令和8年度改正で「3割特例」が創設された

2割特例の終了後、継続して小規模事業者の負担を軽減するために**「3割特例」**が創設されました。

3割特例の仕組み

売上にかかる消費税額の3割を納税額とすることができる制度です。仕入税額控除を「売上消費税の7割」とみなして計算するため、実際のインボイスを1枚ずつ確認しなくても申告できます。

対象者・適用期間

| 項目 | 内容 |

| 対象者 | 個人事業者のみ(法人は対象外) |

| 適用条件 | 本来免税のはずの期間に課税事業者となっていること(インボイス登録または課税事業者選択届出書の提出) |

| 適用期間 | 令和9年(2027年)分・令和10年(2028年)分の確定申告 |

| 申告方法 | 確定申告書に「3割特例を適用する旨」を付記 |

2割特例と3割特例の比較

| 2割特例 | 3割特例 | |

| 納税額 | 売上消費税 × 20% | 売上消費税 × 30% |

| 対象 | 個人事業者・法人(一部) | 個人事業者のみ |

| 適用期間 | ~2026年9月期まで | 令和9年分・令和10年分 |

法人はこの特例の対象外です。 法人の場合は2割特例も3割特例も使えなくなるため、令和9年以降の消費税申告方法を今のうちに検討しておく必要があります。

【売り手編】簡易課税への切り替えタイミングを逃さない

2割特例・3割特例が終わったあとは、本則課税か簡易課税かを選ぶことになります。ここで重要なのが届出のタイミングです。

通常、簡易課税を適用したい課税期間の前日までに届出書の提出が必要ですが、今回の改正で特例が設けられました。

2割特例や3割特例の適用を受けた事業者が、その翌課税期間の確定申告期限までに「簡易課税制度選択届出書」を提出すれば、翌課税期間から簡易課税を適用できる。

個人事業者の場合のスケジュールイメージ:

| 年分 | 適用する特例 | 簡易課税選択届出の期限目安 |

| 令和8年(2026年)分 | 2割特例 | 令和9年12月31日 |

| 令和9年(2027年)分 | 3割特例 | 令和10年12月31日 |

| 令和10年(2028年)分 | 3割特例 | 令和11年12月31日 |

| 令和11年(2029年)分以降 | 特例なし → 簡易課税へ | — |

3割特例が終わる前に届出書を提出しておけば、特例終了後もスムーズに簡易課税へ移行できます。「気づいたら特例も切れて、簡易課税の届出も間に合わなかった」という事態を防ぐために、今から逆算して動いておきましょう。

実務チェックリスト(買い手・売り手別)

【買い手(経理担当者)向け】

- □ 請求書受領時に「T番号」と「3つの必須項目(適用税率・税率ごとの消費税額)」を確認しているか

- □ T番号がない免税事業者からの仕入れを、会計システムで経過措置用の税区分で処理しているか

- □ 2026年10月1日から控除率が80%→70%に変わることを把握し、システム切り替えの準備ができているか

- □ 同一の免税事業者への年間支払額が1億円を超えていないか確認したか(超えた部分は2026年10月以降、経過措置が使えない)

- □ 自社が少額特例(課税売上1億円以下など)の対象事業者か確認したか

- □ 1万円未満の仕入れについて少額特例を適切に活用できているか

- □ インボイス・帳簿を原則7年間保存する体制が整っているか

【売り手(個人事業者・フリーランス)向け】

- □ 自分がインボイス発行事業者として登録しているか(T番号を持っているか)確認したか

- □ 2割特例が令和8年(2026年)分の申告で終了することを把握しているか

- □ 令和9年分・令和10年分の申告に3割特例を使う場合、確定申告書への付記を忘れないよう準備しているか

- □ 3割特例終了後の申告方法(簡易課税 or 本則課税)を検討し、必要であれば簡易課税選択届出書の提出スケジュールを確認したか

- □ 請求書に登録番号・適用税率・税率ごとの消費税額を正しく記載しているか

- □ 発行したインボイスの写し(コピーやデータ)を原則7年間保存しているか

まとめ

インボイス制度の基本と令和8年度改正の要点を一言でまとめると、以下の通りです。

買い手は「インボイスの保存」と「控除割合の切り替え」。売り手は「特例の移行タイミング」を押さえる。

特に実務で見落としやすい点を3つ挙げます。

① 2026年10月から控除率が80%→70%に変わる(買い手) スタート時の設定のまま放置していると、控除が過大になります。会計システムの税区分の切り替えは早めに準備してください。

② 免税事業者への年間1億円超の支払いは経過措置が使えなくなる(買い手) 10億円から1億円への引き下げは大きな変化です。取引先の登録状況と年間支払額の照合を今すぐ行ってください。

③ 2割特例が終わり、個人事業者は3割特例へ。法人には特例なし(売り手) 売り手側の個人事業者には引き続き緩和措置がありますが、法人にはありません。また、3割特例が終わる前に簡易課税の届出タイミングを逃さないようにしてください。

制度の終わりに向けて段階的に負担が上がる仕組みになっています。「まだ先の話」ではなく、2026年10月はもう目の前です。今のうちに実務の準備を整えておきましょう。

是非参考にして下さい!

カテゴリ: 経理・会計 / 専門実務

タグ: インボイス制度、令和8年度税制改正、仕入税額控除、経過措置、免税事業者、3割特例、2割特例、少額特例、簡易課税、消費税、個人事業者、フリーランス

コメント