みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「税引前当期純利益が1,000万円なのに、法人税の計上額が500万円近くある……これ、おかしくない?」

経理の実務に携わり始めた頃、私もこの感覚を持ちました。損益計算書を見て「税率が高すぎる」と感じたり、逆に「なぜか税金が少ない」と戸惑ったりした経験のある方も多いのではないでしょうか。

その「ズレ」の正体が、税効果会計です。 聞いただけで難しそうに感じる言葉ですが、本質は「会計上の利益と、税務上の所得がズレているから、その影響を財務諸表できちんと見せましょう」という話です。今回は、この税効果会計について実務目線でミニマルに整理しました。経理担当者はもちろん、決算書を読む立場の方にもぜひ参考にしてください。

なぜ「ズレ」が生まれるのか——税効果会計が必要な理由

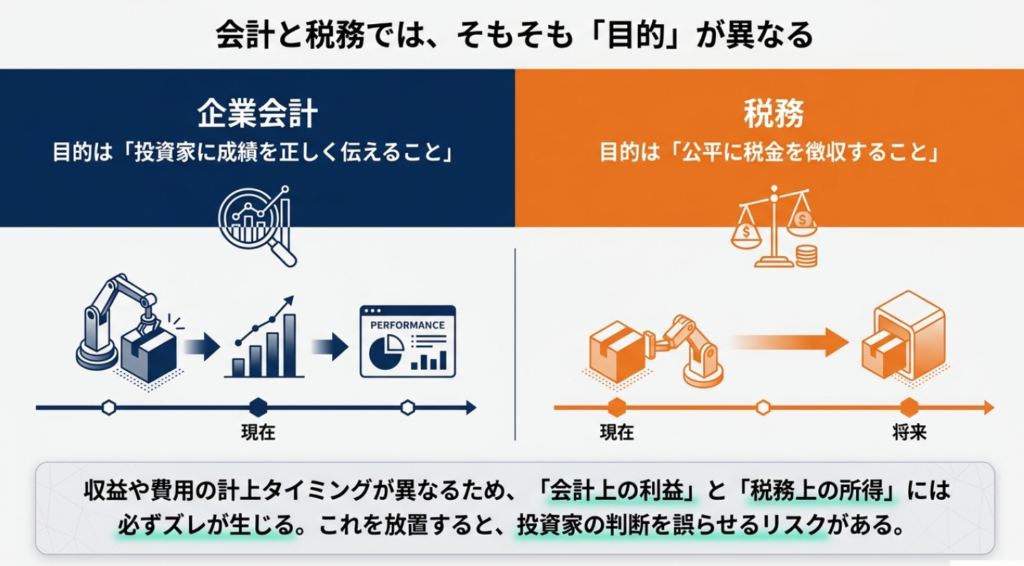

そもそも、なぜ会計上の利益と税務上の所得がズレるのでしょうか。

理由はシンプルで、会計と税務の目的が根本的に違うからです。

- 会計の目的:投資家や債権者に「会社の経営成績を正しく伝えること」

- 税務の目的:国が「公平に税金を徴収すること」

この目的の違いから、収益や費用を「いつ認めるか(計上タイミング)」が異なります。例えば、会計では今期の費用として計上した貸倒引当金が、税務上はまだ損金として認められない——といったケースが代表的です。

このズレを放置したままにすると、損益計算書上の「税引前当期純利益」と「法人税等の額」がちぐはぐになり、会社の本来の稼ぐ力が正しく見えなくなります。

税効果会計は、この「見えにくさ」を解消するための手続きです。

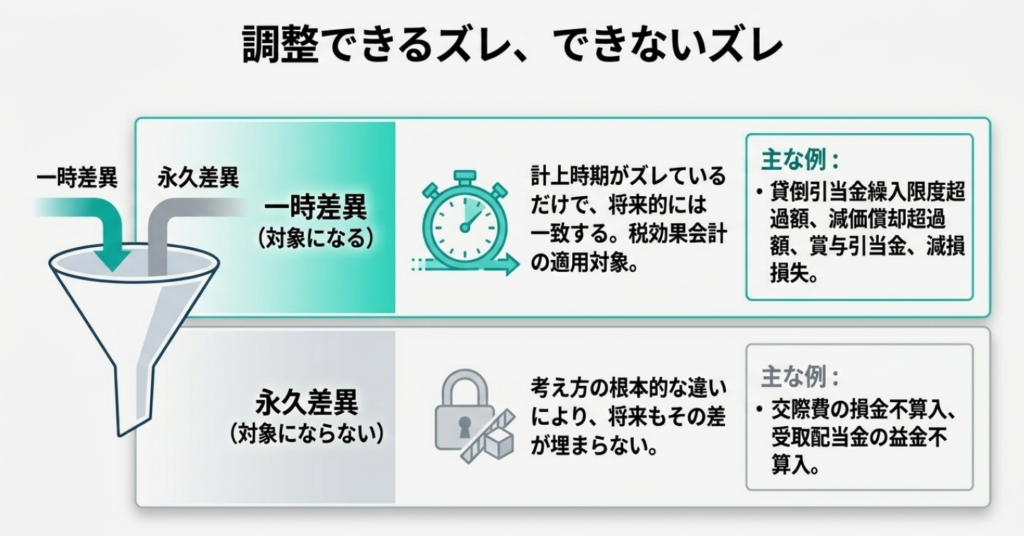

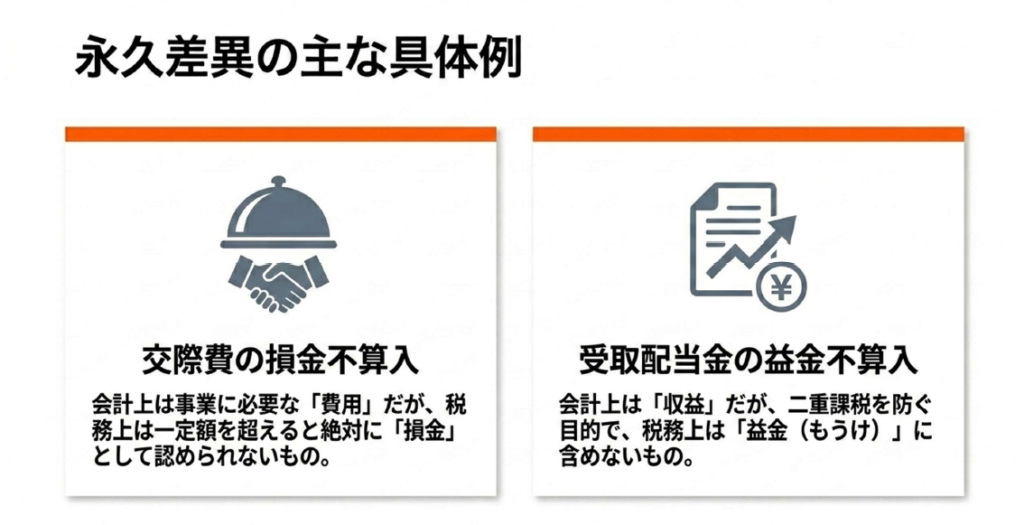

調整の対象は「一時差異」だけ——永久差異との違いを押さえよう

会計と税務のズレ(差異)には2種類あります。ここを混同すると実務で迷子になるので、しっかり区別しておきましょう。

税効果会計の対象は「一時差異」だけです。

永久差異は、文字通り「永久に」会計と税務のズレが解消されないため、将来の税金への影響もありません。調整の必要がないわけです。

実務のイメージとしては——交際費の損金不算入は「会計では費用、税務では認めない、以上」で終わりです。しかし貸倒引当金の超過額は「会計では今期費用、税務では来期以降に損金算入」というように、時期のズレで生じているだけなので、将来必ず解消されます。この「将来解消されるか否か」が判断のポイントです。

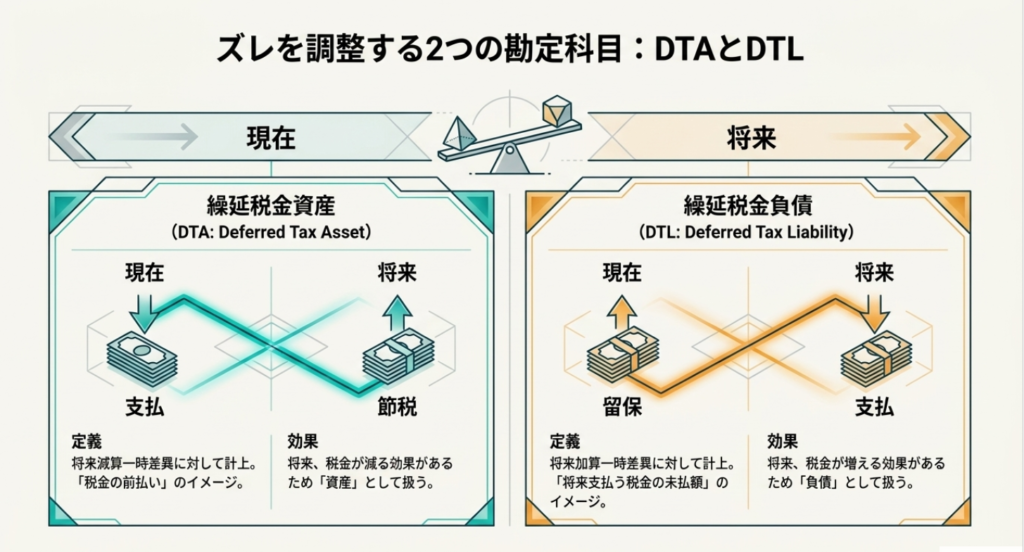

ズレが生む2つの科目——繰延税金資産と繰延税金負債

一時差異が生じると、その将来への税金の影響を貸借対照表(B/S)に2種類の科目で記録します。

繰延税金資産(DTA:Deferred Tax Asset)

「税金の前払い」のようなイメージです。

会計上はすでに費用に計上しているが、税務上はまだ損金に認められていない状態(将来減算一時差異)のときに計上します。将来その差異が解消されるとき、税金が減る効果があるため、「資産」として扱います。

繰延税金負債(DTL:Deferred Tax Liability)

「将来支払う税金の未払額」のようなイメージです。

税務上の優遇措置などで現在は税負担が抑えられているが、将来その差異が解消されるときに税金が増える(将来加算一時差異)のときに計上します。将来の税金増加分を「負債」として先に記録しておきます。

私の実務感覚では、繰延税金資産は「将来タダで回収できる税金の還元権」、**繰延税金負債は「将来払わなければならない税金の予約」**というイメージを持つと分かりやすいです。

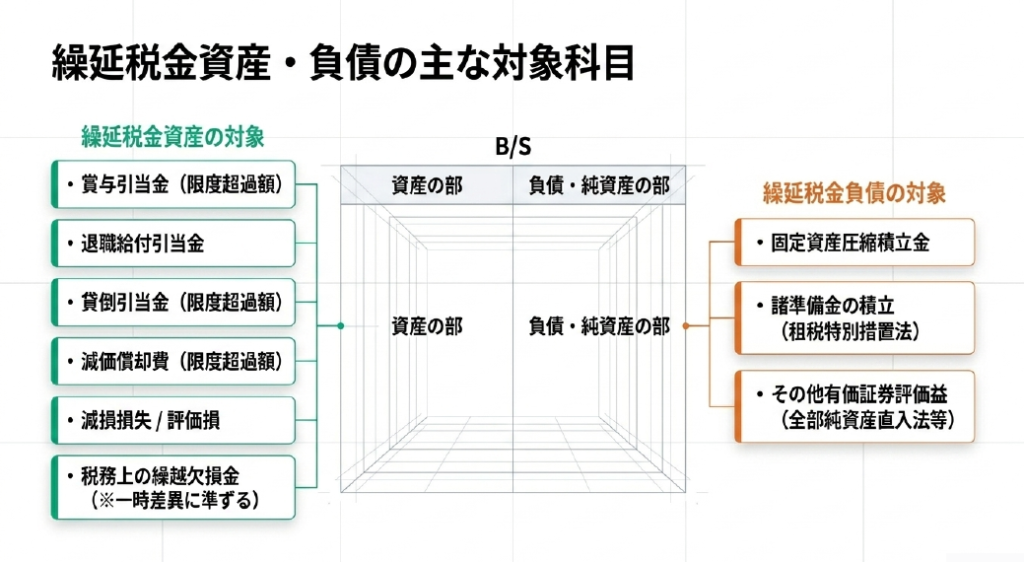

主な対象科目を把握しよう

実務でよく出てくる対象科目をまとめます。

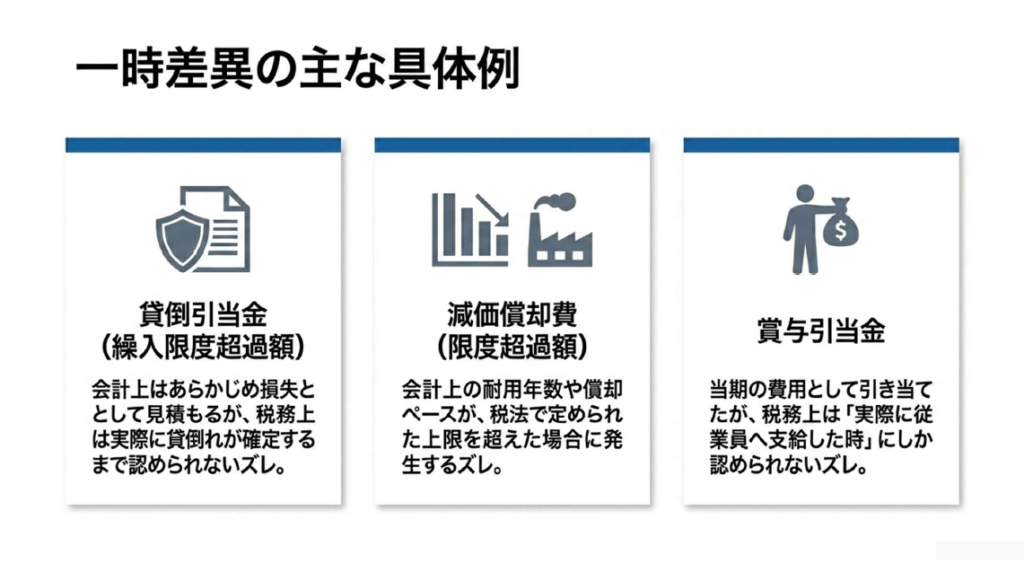

繰延税金資産の対象(将来減算一時差異)

会計上では費用・損失として計上済みだが、税務上はまだ損金に認められていない項目です。

- 貸倒引当金(繰入限度超過額)

- 賞与引当金(繰入限度超過額)

- 退職給付引当金(繰入限度超過額)

- 減価償却費(損金算入限度超過額)

- 減損損失

- 棚卸資産・固定資産の有税評価損

- 税務上の繰越欠損金(一時差異に準ずるものとして取扱い)

繰延税金負債の対象(将来加算一時差異)

現時点では税務優遇により税負担が低いが、将来的に税負担が増える項目です。

- 固定資産の圧縮記帳に係る積立金

- 諸準備金の積立(租税特別措置法上のもの)

- その他有価証券の評価益(全部純資産直入法によるもの)

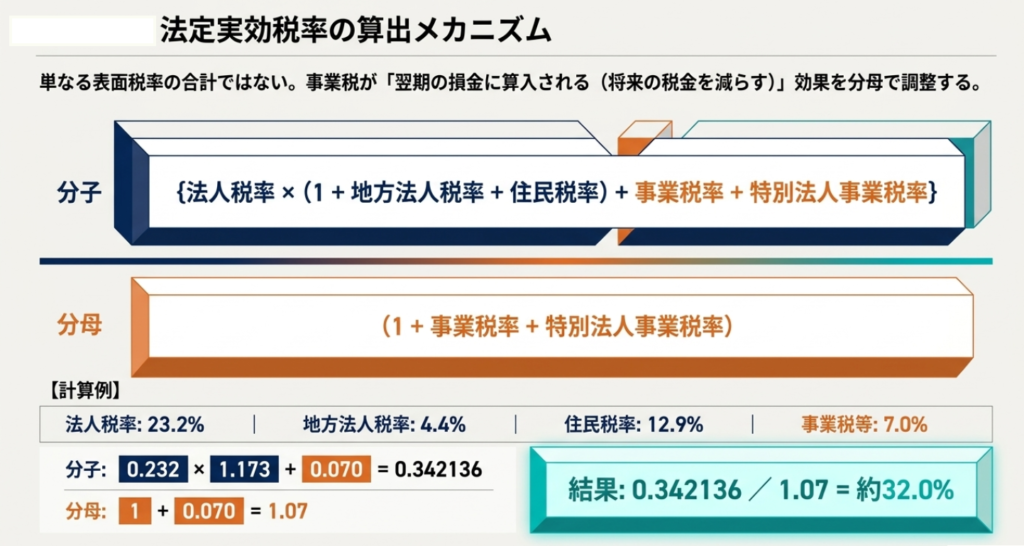

実務で使う計算方法——法定実効税率と計算式

法定実効税率とは

税効果会計で使う税率は、法人税率をそのまま使うわけではありません。事業税が翌期に損金算入されるという特性を考慮した「法定実効税率」を使います。

※住民税率・地方法人税率は、法人税率に対する割合として計算します。

この約32.0%を使って、繰延税金資産・負債の金額を算出します。

また、**適用する税率は「差異が解消されると見込まれる期の税率」**を使う点にも注意が必要です。決算日までに税法改正が成立・交付されている場合は、改正後の税率を使います。

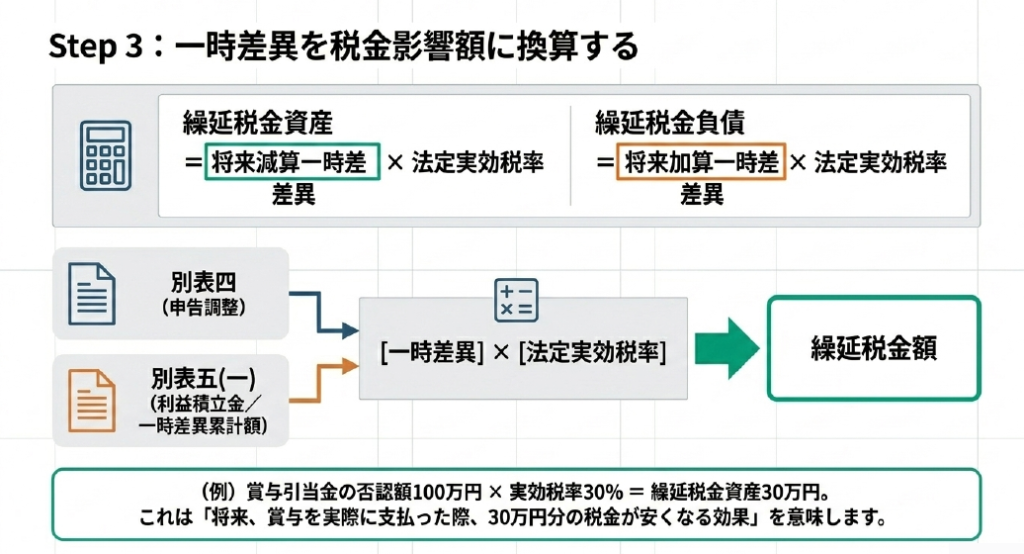

繰延税金資産・負債の計算式

繰延税金資産 = 将来減算一時差異 × 法定実効税率

繰延税金負債 = 将来加算一時差異 × 法定実効税率

【具体例:賞与引当金の場合】

- 賞与引当金:100万円(税務上の損金不算入、全額が将来減算一時差異)

- 法定実効税率:30%

繰延税金資産 = 1,000,000円 × 30% = 300,000円

【もう一例:貸倒引当金の繰入限度超過額】

- 会計上の貸倒引当金:1,000,000円

- 税務上の損金算入限度額:600,000円

- 一時差異:400,000円(限度超過額)

- 法定実効税率:30%

繰延税金資産 = 400,000円 × 30% = 120,000円

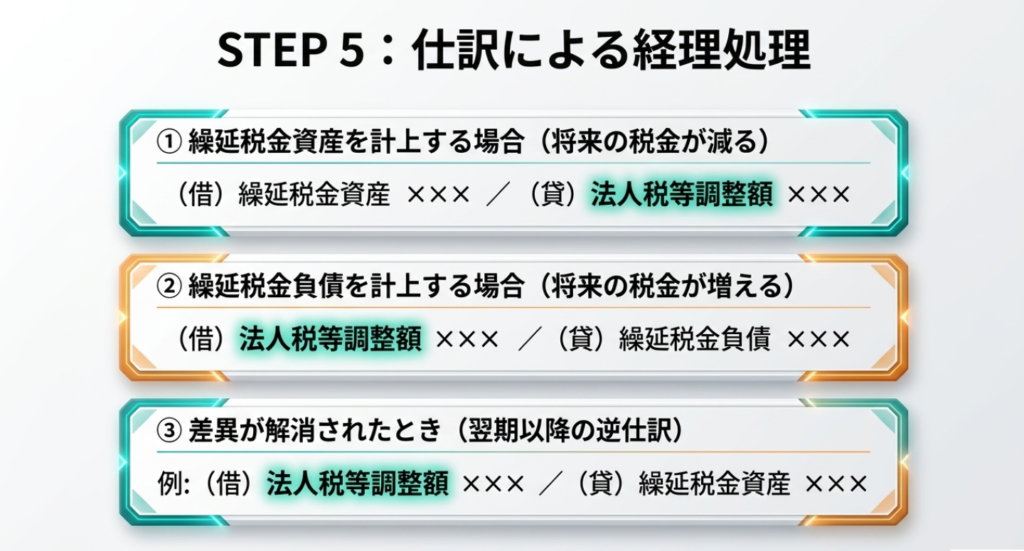

仕訳の基本3パターン

算出した金額は、決算時に「法人税等調整額」を相手勘定として仕訳します。

実務上は、一本一本の差異ごとに仕訳を切るのではなく、期末時点の一時差異合計から繰延税金資産・負債の残高を計算し、前期末残高との差額を「法人税等調整額」として一括計上するのが一般的です。

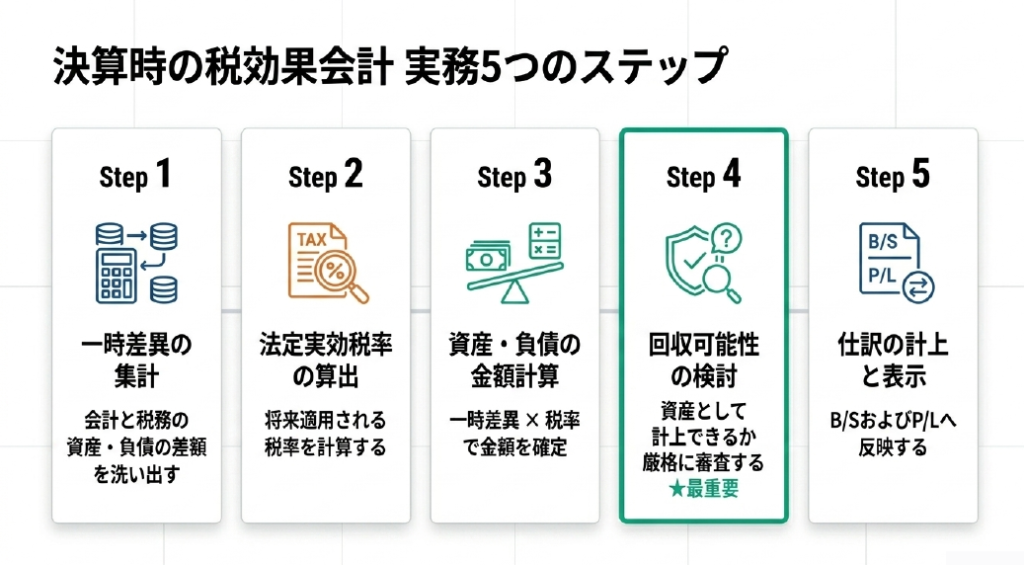

税効果会計の適用手順(5ステップ)

決算時の実務フローを整理すると、以下の5ステップになります。

Step 1:一時差異の把握と集計 会計上の簿価と税務上の簿価を科目ごとに比較し、差額(一時差異)を一覧表に集計します。「永久差異」は除外して集計するのがポイントです。

Step 2:法定実効税率の算出 上記の計算式を使い、差異が解消される期の税率を算出します。税法改正があった場合は改正後の税率を使うことを忘れずに。

Step 3:繰延税金資産・負債の算出 各一時差異に法定実効税率を掛けて、繰延税金資産・負債の金額を計算します。

Step 4:回収可能性の検討 算出した繰延税金資産について、「本当に将来の税金を減らせるか」を判断します(詳細は次章で解説)。これが実務上もっとも重要なステップです。

Step 5:仕訳計上 前期末残高との差額を「法人税等調整額」として計上します。

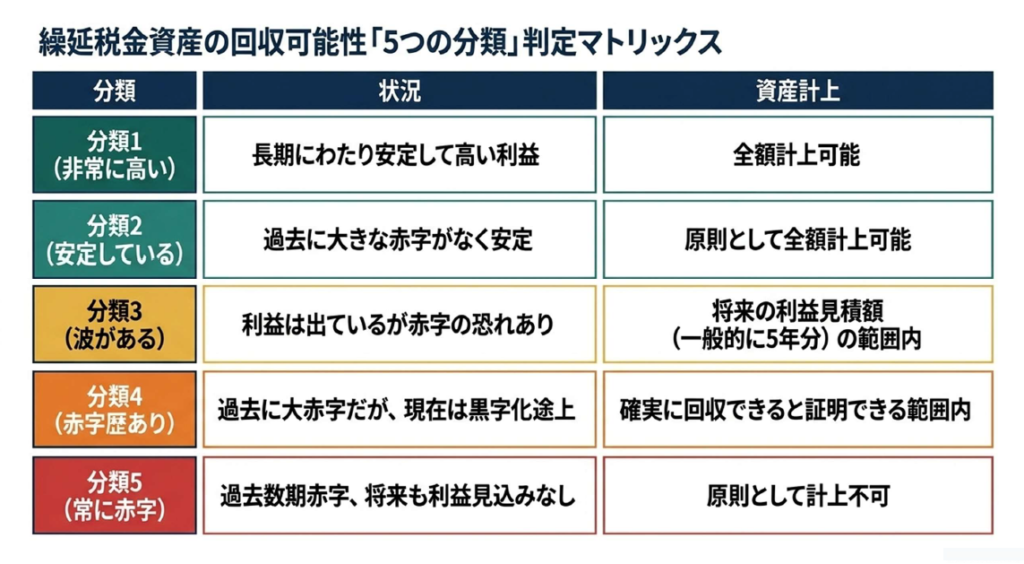

繰延税金資産の「回収可能性」——最重要の判断プロセス

税効果会計で一番難しく、かつ実務上もっとも重要なのがこの「回収可能性の判断」です。

繰延税金資産は「将来の税金を減らせる権利」ですが、そもそも将来に利益(課税所得)が発生しなければ、税金を減らす効果を使えません。資産として計上するためには、将来それを「使える」見込みがあることが必要です。

判断に使う3つの要素

- 将来の課税所得の見込み:将来十分な利益が出るか

- 将来加算一時差異の解消見込み:将来、税金を増やす効果のある差異がいつ解消されるか

- タックス・プランニング:含み益のある資産の売却計画など、税金を減らせる具体的な計画があるか

収益力に基づく「5つの分類」

企業の収益力によって、計上できる繰延税金資産の範囲が変わります。

重要なのは、この分類は毎期見直しが必要だという点です。 黒字転換や赤字転落など業績に変化があれば、翌期の決算で分類を変更し、繰延税金資産の計上額も見直さなければなりません。

私の実務経験から言うと、この分類の判断こそが経営の実態を反映する作業でもあります。「今期は業績が改善したから分類2に上げられるか」「来期以降の計画がそれを裏付けているか」を経営陣と丁寧に確認する場になることも多いです。

財務諸表での見え方

最後に、計算・仕訳した結果が財務諸表上でどのように見えるかを確認しておきましょう。

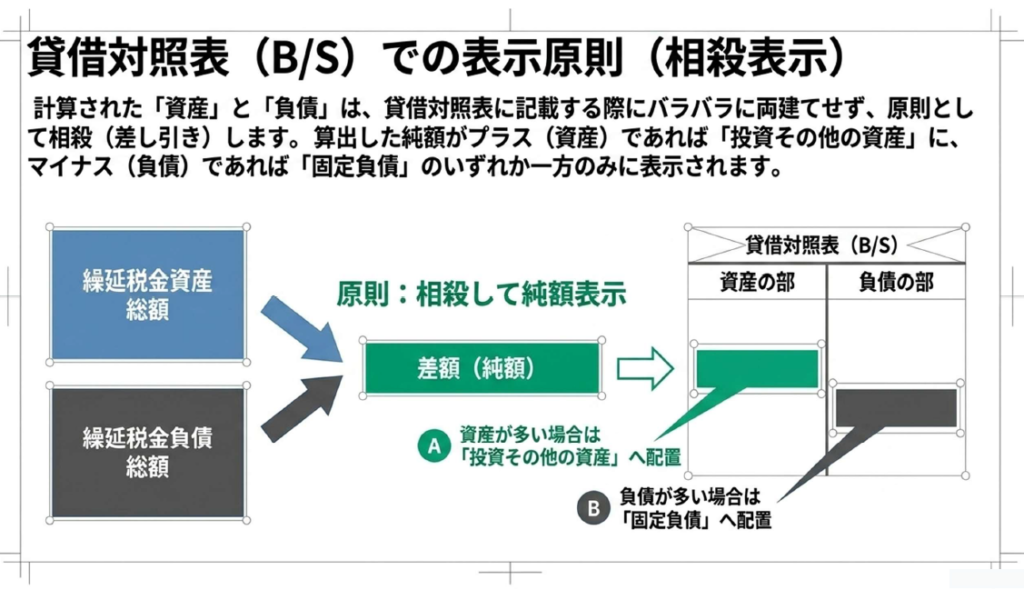

貸借対照表(B/S)への表示

繰延税金資産と繰延税金負債は、原則として相殺して純額で表示します。

- 繰延税金資産が大きければ → 「投資その他の資産」に計上

- 繰延税金負債が大きければ → 「固定負債」に計上

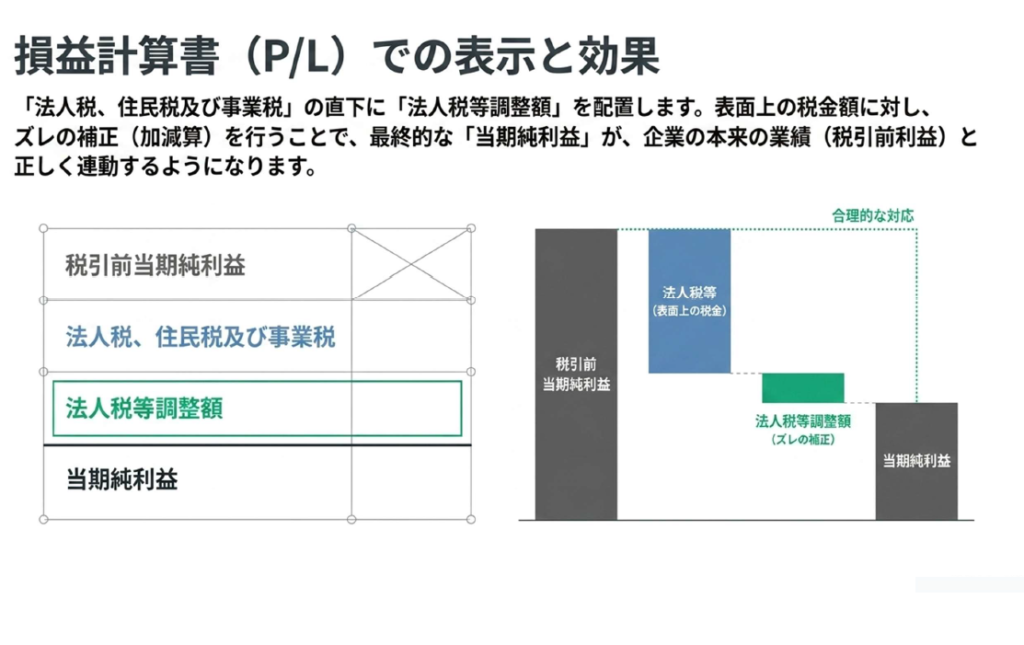

損益計算書(P/L)への表示

「法人税、住民税及び事業税」の次の行に、**「法人税等調整額」**として記載されます。

税引前当期純利益 10,000,000円

法人税、住民税及び事業税 4,200,000円

法人税等調整額 △ 600,000円 ← これが税効果会計の調整額

当期純利益 6,400,000円

法人税等調整額がマイナス(△)の場合は税負担を減らしている(繰延税金資産を計上した)、プラスの場合は税負担を増やしている(繰延税金負債を計上した)状態です。

まとめ

税効果会計のポイントを整理します。

①なぜ必要か 会計と税務の目的の違いから生じる「一時差異」を調整し、税引前利益と税金費用を正しく対応させるため。

②何が対象か 将来解消される「一時差異」のみ。永久差異(交際費の不算入など)は対象外。

③何を計上するか 将来の税金が減るなら「繰延税金資産」、増えるなら「繰延税金負債」をB/Sに計上。

④どう計算するか 一時差異 × 法定実効税率。税率は差異が解消される期のものを使用。

⑤最重要の判断 繰延税金資産の「回収可能性」——将来本当に税金を減らせるかを、企業の収益力に基づく5分類で毎期判断する。

最初は難しく感じる税効果会計ですが、「会計と税務のタイミングのズレを調整している」という本質をつかめば、仕訳の流れや財務諸表の見方が自然とつながってきます。決算作業の中で少しずつ体に覚えさせていくのが一番の近道です。

是非参考にして下さい!

コメント