「取引先と食事をしたけれど、これは交際費でいいのか?」「会議費との違いは何?」

経理実務や確定申告を進める中で、誰もが一度は頭を抱えるのが**「交際費」**の取り扱いです。

税務調査でも真っ先にチェックされる項目ですが、ルールさえ分かれば決して怖いものではありません。今回は、ビジネスを円滑にするための「賢い交際費の使い方」を分かりやすく解説します。

そもそも「交際費」って何?

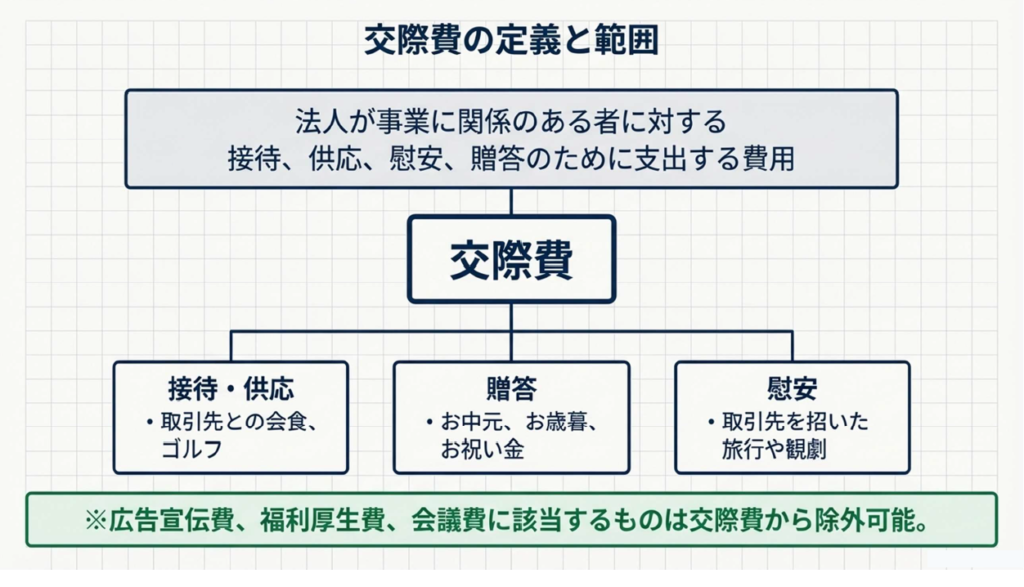

交際費(接待交際費)とは、一言で言えば**「仕事の関係者との付き合いを円滑にするための支出」**です。

- 対象: 取引先、仕入先、これから取引をしたい相手など

- 目的: 接待、供応(食事を出す)、慰安、贈答(プレゼント)など

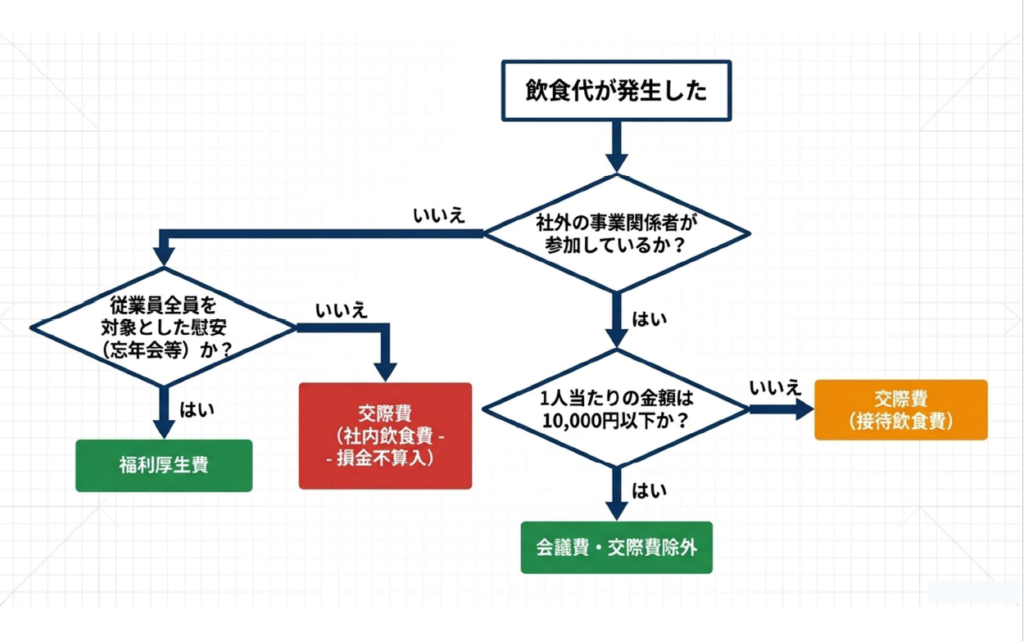

よく混同されるのが「会議費」や「福利厚生費」です。

- 会議費: 打ち合わせ中の茶菓子や、1人1万円以下の飲食代。

- 福利厚生費: 「自社の従業員全員」を対象としたレクリエーションや忘年会など。

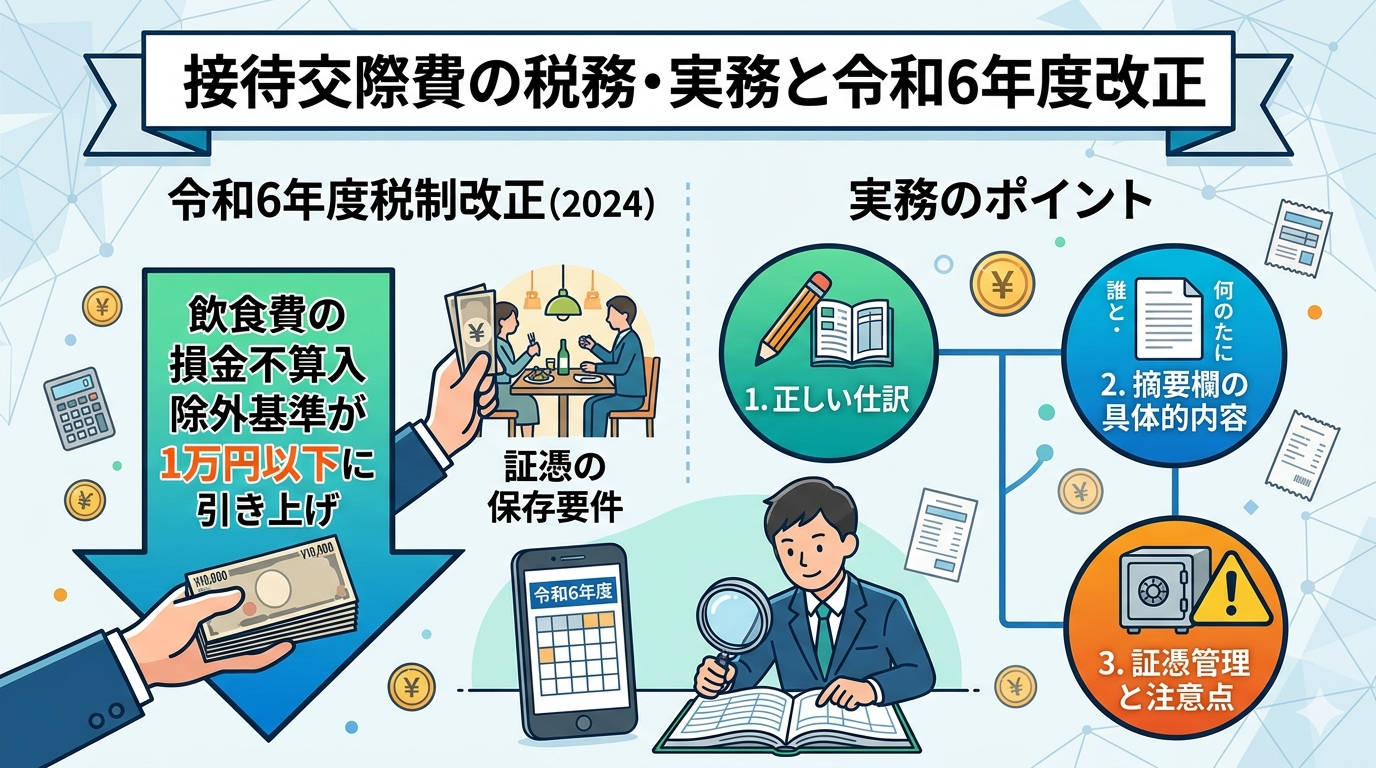

知らないと損!「飲食代1人1万円」のボーダーライン

現在、最も重要なルールが**「1人1万円以下の飲食代は、書類さえ整っていれば交際費から除外できる(=全額経費にしやすい会議費等にできる)」**というものです。

以前は「5,000円」でしたが、物価高騰などの影響もあり、令和6年から「1万円」に引き上げられました。

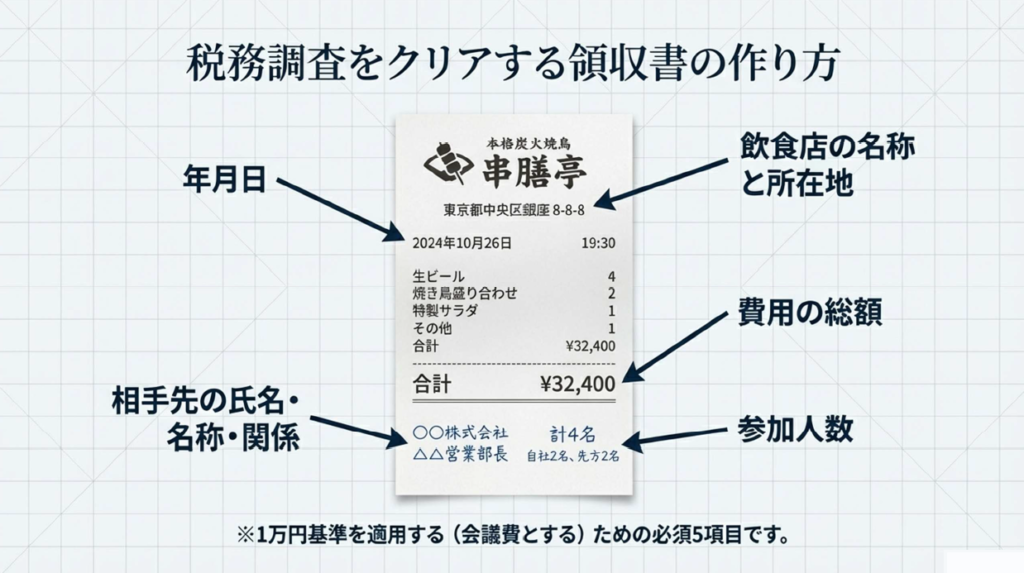

1万円ルールの条件

単に1万円以下なら良いわけではなく、レシートの裏などに以下の情報をメモしておく必要があります。

- いつ(年月日)

- 誰と(相手の氏名、会社名、関係性)

- 何人で(参加人数)

- どこで(飲食店名、所在地)

【ここがポイント!】

1人でも「10,001円」になってしまうと、その全額が交際費扱いになります。お店選びの際は、この「1人1万円」を意識するのがスマートです。

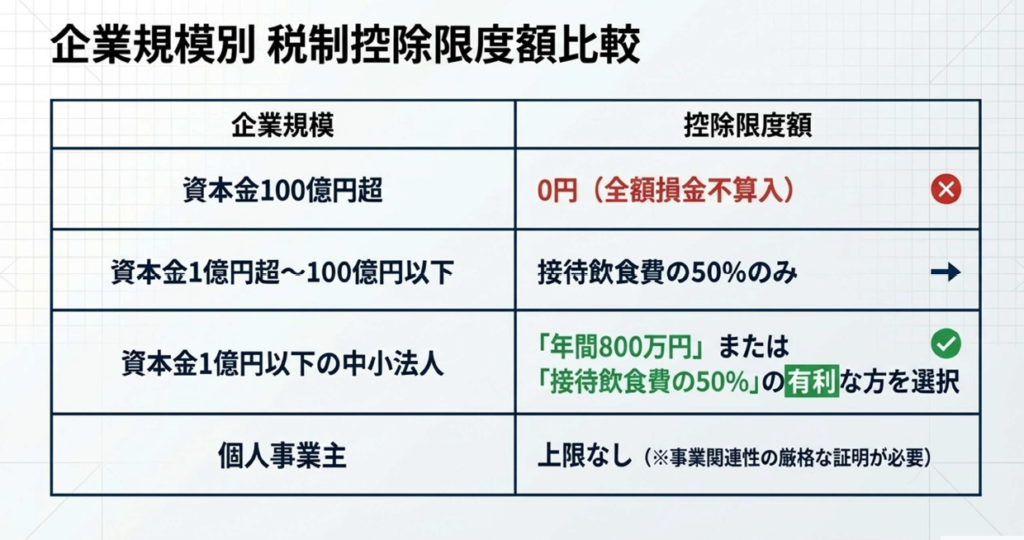

中小企業・個人事業主の「上限額」

「交際費はいくら使っても経費になる」わけではありません。会社の規模によってルールが決まっています。

- 資本金1億円以下の中小法人:

以下のどちらかを選択できます。

- 年間 800万円まで全額経費(損金算入)にする

- **飲食費の50%**を損金にする(交際費が多い企業向け)

※ほとんどの中小企業は「1」の800万円枠を選んでいます。

- 個人事業主:

実は、法律上の「上限」はありません。ただし、売上に対してあまりに高額だと「本当に仕事用か?」と疑われるため、常識の範囲内(売上の数パーセント程度)に収めるのが一般的です。

「これって経費?」迷いやすい事例集

| 項目 | 判定 | 理由・注意点 |

| お中元・お歳暮 | 交際費 | 取引先への贈答品は典型的な交際費です。 |

| 取引先の慶弔費 | 交際費 | 香典や祝金も含まれます。領収書が出ないため、案内状やメモを保管しましょう。 |

| ゴルフ接待 | 交際費 | 飲食を伴わなくても「接待」とみなされます。 |

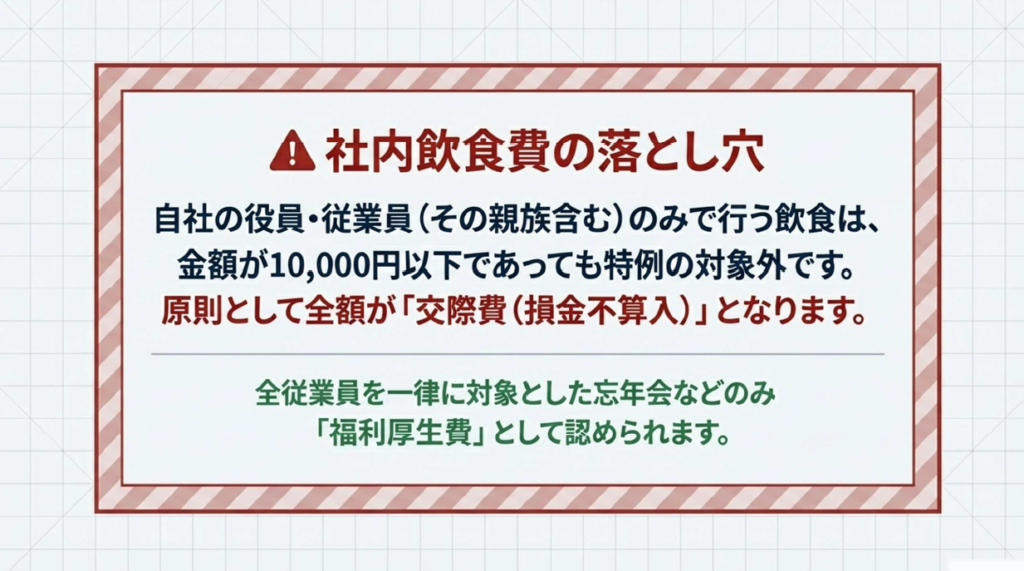

| 家族との食事 | NG | 基本的に経費になりません。家族が従業員の場合でも、厳しくチェックされます。 |

| 一人でのランチ | NG | 仕事の合間であっても、一人での食事は「生活費」とみなされます。 |

まとめ:信頼される経理の第一歩は「メモ」から

交際費で一番大切なのは、後から見たときに**「誰と、何のために、いくら使ったか」が客観的に証明できること**です。

- 領収書を必ずもらう

- その場で「人数」と「相手の社名」をメモする

- 1万円の壁を意識する

この3つを習慣にするだけで、税務リスクを減らし、堂々とビジネスに集中できるようになります。

「攻めの接待」と「守りの経理」。両方のバランスを整えて、健全な事業運営を目指しましょう!

コメント