みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。是非参考にして下さい!

導入

「取引先と連絡が取れなくなった」「倒産してしまった……」

ビジネスをしていれば、売掛金が回収できなくなる事態は避けられないリスクです。

お金が入ってこないだけでも大打撃ですが、実はもっと恐ろしいことがあります。それは、**「入ってこない売上に対しても、税金を払わなければならない可能性がある」**ということです。

この「二重の損」を防ぐための救済策が**「貸倒損失(かしだおれそんしつ)」**です。今回は、現役の経理実務者の視点から、税務署に認めてもらうための必須条件をわかりやすく解説します。

「お金が入らない=経費」ではない?

「相手に払う能力がないんだから、経費にして当然だろう」と思うかもしれません。しかし、税務署は非常に厳しくチェックします。

なぜなら、簡単に「貸倒れ」を認めてしまうと、わざと回収せずに税金を減らすといった不正ができてしまうからです。そのため、貸倒損失として認めてもらうには、**「客観的に見て、100%回収できないと言い切れる証拠」**が必要になります。

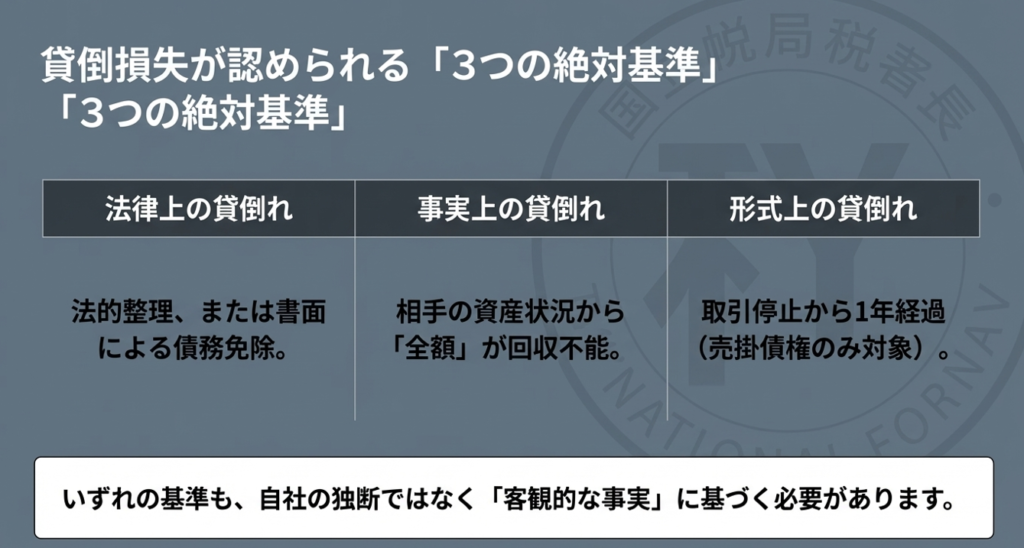

税務署が納得する「3つのパターン」

資料を整理すると、認められるケースは大きく分けて3つあります。

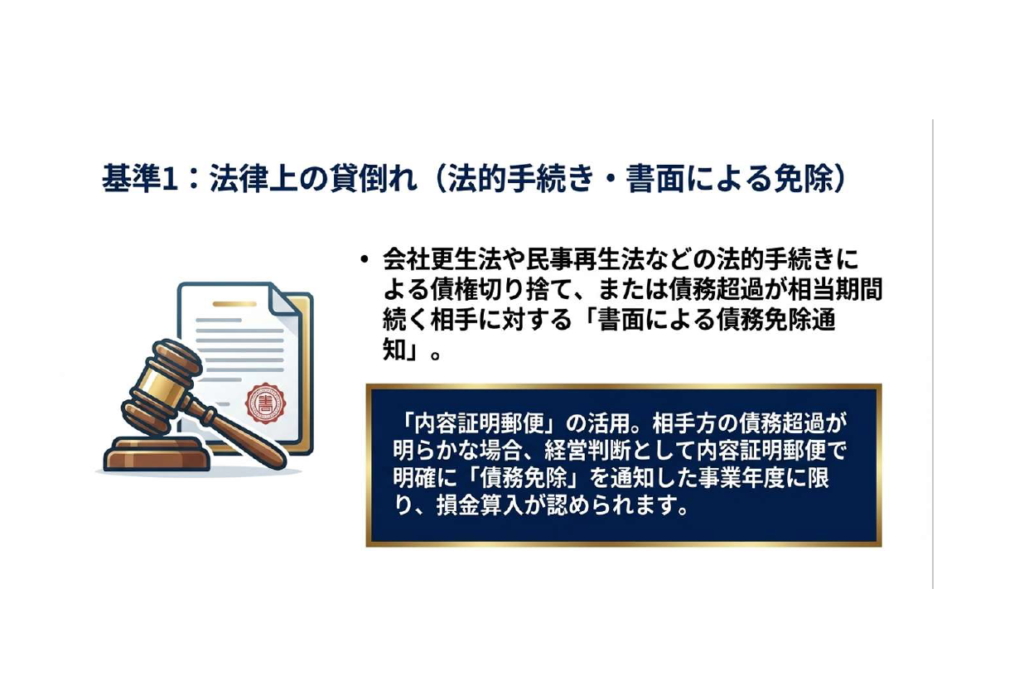

① 法律で決まった時(法律上の貸倒れ)

裁判所から「このお金は切り捨てが確定しました」という通知が来た場合です。

- 必要なもの: 破産決定の通知書などの公的書類

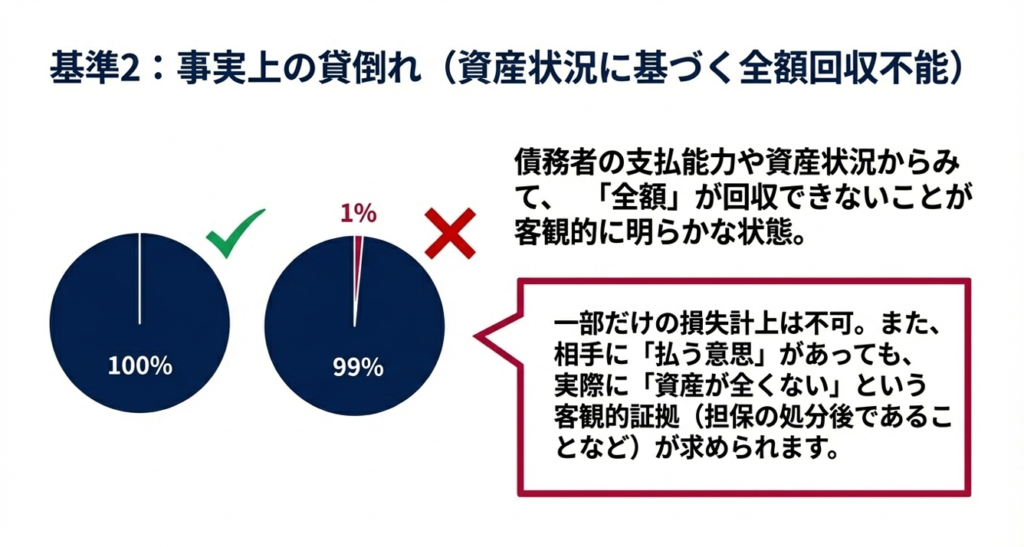

② 相手が「空っぽ」だとわかった時(事実上の貸倒れ)

相手に財産が全くなく、差し押さえるものもない状態です。

- 実務でのポイント: 相手の代理人弁護士から「支払い能力がなく、返済計画も立てられない」という報告書をもらうことが、非常に強力な証拠になります。「弁護士を通じて交渉したがダメだった」というプロセスそのものが記録になるのです。

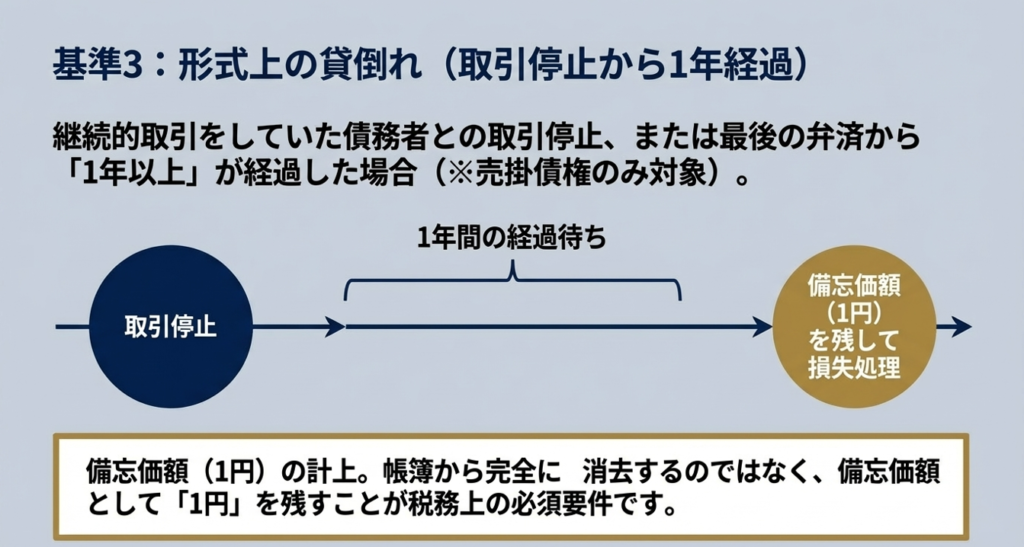

③ 1年以上経っても動きがない時(形式上の貸倒れ)

取引を止めてから1年以上経っている場合や、取り立てにかかる費用の方が高くなってしまうような少額のケースです。

- 実務でのポイント: 相手が個人の場合や、遠方の場合は、特にこのルールが重要になります。

【最重要】「書面」がないと否認されるリスク

今回の調査で最も注意すべき点は、「書面による通知」の有無です。

例えば、「もう返さなくていいよ」と口約束で決めて経理処理をしても、税務署からは「それはただのプレゼント(贈与)ですね」と言われて、経費として認められない(否認される)可能性が高いのです。

確実に処理するためには、**「内容証明郵便」**などを使い、「この債権を免除します」という意思表示を記録として残すことが、自分たちの身を守る最大の盾になります。

損をしないための「経理の備忘録」

もし今、回収に困っている債権があるなら、今日から以下のことを記録しておきましょう。

- 督促の記録: 何月何日に、誰に電話したか、どんな返答だったか。

- 現地の状況: 事務所に行ってみたら看板が外れていた、もぬけの殻だったなどの事実(写真があるとベスト)。

- 専門家とのやり取り: 弁護士に依頼して、どのような回答を得たか。

相手先代理人弁護士とのやり取りも含みます。

こうした「泥臭い証拠」の積み重ねが、最終的に税務署を納得させる材料になります。

その他:相手先への返済計画の指示及びそれに対する相手からの回答状況

相手先の決算情報の取り寄せ(債務超過状況であることの証拠)

まとめ:ビジネスの「手入れ」を怠らない

回収不能は辛い経験ですが、そこできちんと処理を完結させるのが、プロの仕事です。レザーの小物や車を長く使うために定期的にお手入れをするように、会社の債権もしっかりと管理し、ダメなものは正しく「処分」することで、会社の健康状態を守ることができます。

「うちのこのケースはどうかな?」と不安になったら、まずはこれまでの交渉記録を整理することから始めてみてください。

コメント