みなさんこんにちは! バンスです! 日頃から仕事で経理、人事や介護事業に携わっています。日頃の業務の中で疑問や問題に直面した時に深堀した内容についてみなさんに共有できればと思い発信しています。

是非参考にして下さい!

導入

「古くなった事務所の壁紙を張り替えた」「工場の機械が壊れて修理した」

事業を運営していると、避けて通れないのが固定資産のメンテナンス費用です。

ここで経理担当者や経営者を悩ませるのが、**「これは一度に経費(修繕費)にできるのか? それとも何年もかけて償却(資本的支出)しなければならないのか?」**という問題です。

判断を間違えると大変です。税務調査で指摘を受けたり、キャッシュフローが悪化したりするリスクも・・・。 今回は、私が実務で使っている「判断のフロー」を、難しい法律用語を抜きにして分かりやすく共有します。

1. そもそも何が違うの?「原状回復」か「パワーアップ」か

一言で言うと、その修理の**「目的」**がどこにあるかで決まります。

- 修繕費(一括経費OK): 壊れたものを元通りに戻す「原状回復」や、今の状態を保つための「通常の維持管理」のための支出です 。

- 資本的支出(資産計上): その修理によって、以前よりも「価値が高まったり「使える期間(耐用年数)が延びたり」する場合の支出です 。

例えば、私の趣味である車の整備で例えると、「パンクしたタイヤを同じグレードの新品に替える」のは修繕費ですが、「普通のエンジンをレース用の高性能エンジンに積み替える」のは資本的支出になる可能性が高い、というイメージです 。

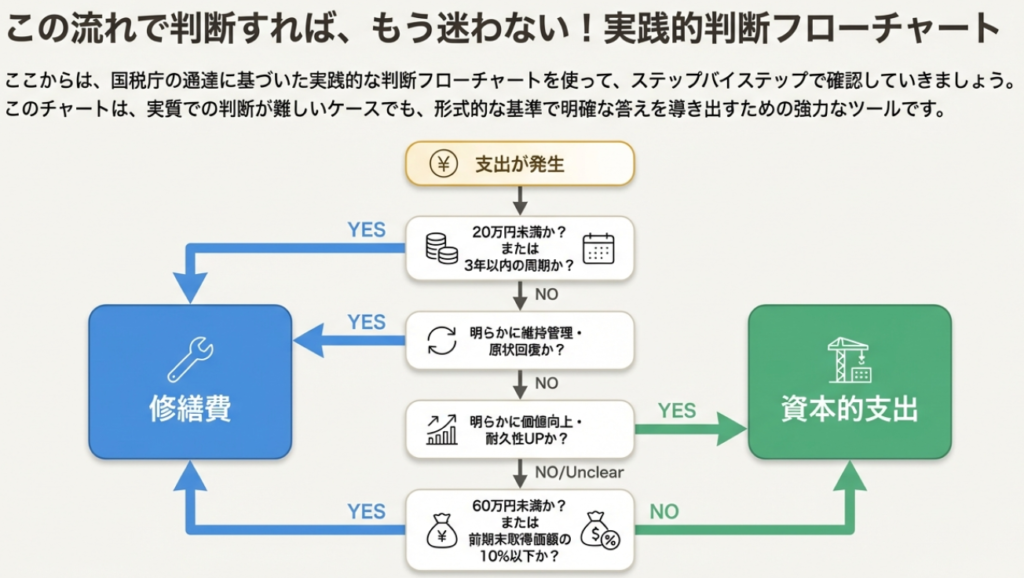

2. 迷ったらこれを見て!「金額」で決まる3つの判定ルール

実務では、目的がどちらか曖昧なことも多いですよね。そんな時のために、税務上は「金額」によるショートカットルールが用意されています。

① 20万円未満なら、即・修繕費!

支出した金額が20万円未満であれば、内容を問わず「少額なもの」として、その年の経費(修繕費)にできます 。

② 3年以内の周期なら、即・修繕費!

おおむね3年以内の短い周期で定期的に行われる修理や点検であれば、金額に関わらず修繕費として認められます 。

③ どちらか判断に迷うなら「60万円」をチェック

「価値が上がった気もするし、単なる修理な気もする……」と迷った場合、以下のどちらかに当てはまれば修繕費として処理できます 。

- 金額が60万円未満であること 。

- その資産の**「取得価額(買った時の値段)」の10%以下**であること 。

3. なぜ税務調査で狙われやすいのか?

理由はシンプルです! 「一度に全額経費にした方が、その年の税金が安くなるから」 です 。

企業としては、資本的支出として何年もかけて少しずつ経費にするより、今すぐ全額経費にしたいと思いますよね!? そのため、税務署は「これは本当に単なる修理ですか? 価値を高める改造ではないですか?」と厳しくチェックしてくるのです 。

逆に言えば、今回ご紹介したルール(フローチャート)に則って正しく処理し、見積書や工事内容のメモや写真をしっかり残しておくことが、最強の防衛策になります 。

まとめ:経理のプロが大切にしていること

資本的支出と修繕費の区分は、形式的な金額だけで決まるものではありません。大切なのは**「その修理によって、資産がどう変わったか」**という実態です 。

もし判断に迷うような大きな工事を行う場合は、施工業者に「これは原状回復のための工事ですよね?」と確認し、工事前後の写真を撮っておくのも一つの手です。

「うちはどっちかな?」と不安になった方は、ぜひ一度、直近の修繕リストを見直してみてくださいね。

実践的判断フローチャート

コメント