導入

「個人のふるさと納税はやってるけど、会社版(企業版)はよくわからない……」

そう思っている経営者や経理担当者の方は多いのではないでしょうか。

実は、企業版ふるさと納税は、**実質負担がたったの「1割」**で社会貢献ができる、最強の節税対策の一つです。

今回は、現役の経理実務担当者である私が、制度の仕組みから気になる「仕訳」の書き方まで、専門用語を噛み砕いて解説します。

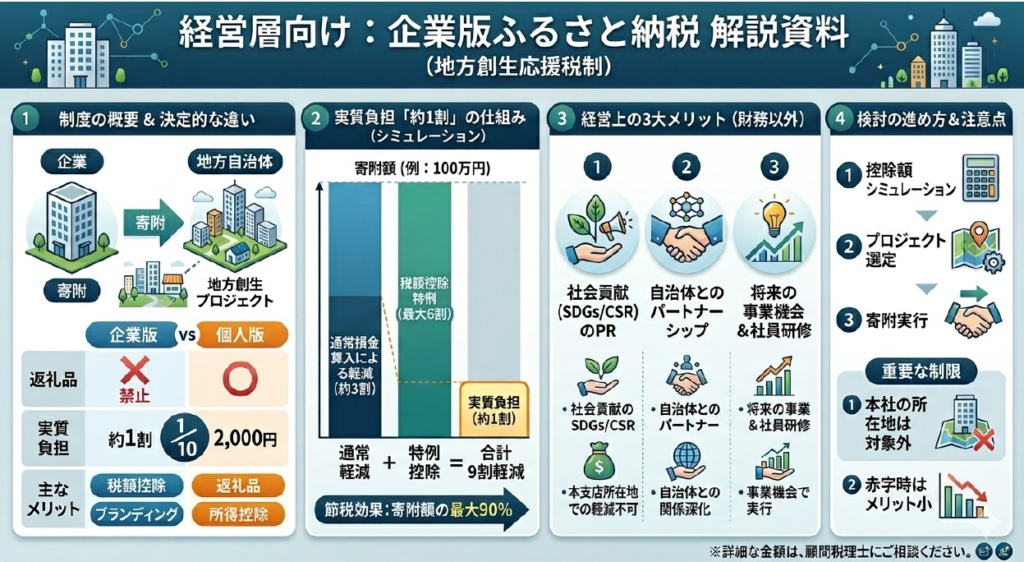

1. 企業版ふるさと納税の最大のメリット:驚異の「9割」控除

個人のふるさと納税との一番の違いは、その節税パワーです。

通常、会社がどこかに寄附をすると、寄附額の約3割が法人税等から安くなります。これだけでもメリットはありますが、企業版ふるさと納税はさらに**「税額控除(税金から直接差し引く)」**が上乗せされます。

- 通常の損金算入: 約3割の軽減

- 税額控除の特例: 最大6割の軽減

- 合計: 寄附額の約9割が戻ってくる!

つまり、**「100万円寄附しても、会社の手出しは実質10万円」**という計算になります。

これは、今の特例措置(2027年度末まで)だけの大きなチャンスです!!

【注意】個人版とはここが違う!「返礼品」はNG

個人のふるさと納税といえば「お肉やカニの返礼品」が楽しみですよね。私も、毎年ふるさと納税で旬の味覚や生活必需品を入手しています(笑)

しかし、企業版ふるさと納税では「返礼品」は一切禁止されています。

会社として経済的な見返りを受けることはできませんが、代わりに以下のような「非財務的なメリット」が得られます。

- 自治体のHPや広報誌に企業名が載ることによるPR効果

- 地方創生に貢献しているというSDGs/CSRとしての実績

- 自治体との新たなコネクション(つながり)

「モノ」ではなく「企業の信頼とつながり」を買う、というのが企業版の考え方です。

なお、附額の下限は10万円となります。ご注意ください。

実務担当者必見!「100万円寄附した時」の仕訳と処理

実際に寄附を行った際、経理はどう動けばいいのでしょうか。

100万円を寄附した場合の具体的な流れを見てみましょう。

① 寄附した時の仕訳(会計上の処理)

寄附した時点では、全額を「寄附金」として処理します。ここはシンプルです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 寄附金 | 1,000,000円 | 現金預金 | 1,000,000円 |

② 決算・申告時の処理(税務上の処理)

ここが本番です。会計ソフトの入力だけでなく、法人税申告書を作成する際に、Step 1で「損金算入」、Step 2で「税額控除」の処理を組み込みます。

この処理を行うことで、初めて「実質負担1割」という魔法のような効果が確定します。

検討するなら「まずシミュレーション」から

非常にお得な制度ですが、注意点が一つだけあります。

それは、「そもそも法人税を払っていない(赤字である)」場合や、「税額が少なすぎる」場合は、控除しきれず実質負担が増えてしまうということです。

まずは顧問税理士さんに「うちはいくらまでなら実質1割で寄附できる?」とシミュレーションを依頼することから始めましょう。

まとめ:地域を応援して、自社も元気になる

「100万円の現金を眠らせておくなら、10万円の負担で地方を応援し、会社の知名度も上げたい」

そんな志を持つ企業にとって、これほど使い勝手の良い制度はありません。 制度の期限(2027年度末)が来る前に、一度検討してみてはいかがでしょうか。

企業版ふるさと納税図解

コメント